12月19日、日本銀行は金融政策決定会合で政策金利を0.25%引き上げ、0.75%とする追加利上げを決定しました。政策金利としては1995年以来、約30年ぶりの高水準です。しかし、発表直後から円相場は上昇するどころか、むしろ円安が加速しました。”利上げ=円高”という教科書的な反応とは逆の動きに、疑問を持った投資家も多いのではないでしょうか?今回の円安の背景には、金利水準そのものではなく、日銀の「コミュニケーション」と「将来像」に対する市場の評価がありました。以下にて詳しく分析していきます。

利上げは「想定内」、相場を動かしたのは総裁会見

今回の利上げは、事前に市場で十分に織り込まれていました。そのため、政策決定そのものに対するサプライズは乏しく、発表直後の相場は比較的落ち着いた反応にとどまりました。

転機となったのは、12月19日 午後3時30分から始まった植田和男総裁の記者会見です。特に午後3時40分ごろ、市場が最も注目していたテーマについての発言を境に、為替は大きく円安方向へと動き始めました。

市場が求めていたのは「中立金利」の解像度

投資家が今回、最も強い関心を寄せていたのは「中立金利」への言及でした。中立金利とは、景気を過度に刺激も冷却もしない金利水準であり、今後どこまで利上げが進むのかを見極めるうえで、極めて重要な指標です。

しかし植田総裁は、「推計には相当なばらつきがあり、前もって特定するのは難しい」と述べ、従来と大きく変わらない説明にとどまりました。中立金利が「1〜2.5%の間に分布している」という従来の枠組み以上の情報は示されず、市場が期待していた将来の金利パスに対する解像度は高まりませんでした。

この発言を受け、市場では「日銀は依然として緩和的スタンスにある」との見方が急速に広がりました。

実質金利は依然マイナス、引き締め感は乏しい

今回の利上げ後も、実質金利はなお大幅なマイナス圏にあります。日銀自身も声明文や会見で、「金融環境は引き続き緩和的で、経済をしっかりサポートしている」と繰り返し強調しました。

さらに、政策金利は中立金利の下限とされる水準からも距離があるとの認識が示され、「今回の利上げは引き締めというより、緩和度合いを少し弱める操作にすぎない」とのニュアンスが市場に伝わりました。結果として、利上げにもかかわらず、円を積極的に買う材料とはならなかったのです。

「物価2%割れ」見通しが利上げ継続への疑念を強める

会見の後半では、来年前半に物価上昇率が2%を下回る可能性にも言及がありました。これを受けて市場では、「その環境下で、本当に連続的な利上げが可能なのか」という疑念が浮上しました。

利上げ継続への確信が持てないなかで、金利差を意識した円売りが再び優勢となり、円安が加速する展開につながりました。

政府と日銀の「温度差」がボラティリティを高める

もう一つ見逃せないのが、政府と日銀のスタンスの違いです。政府は物価高への対応として財政出動など緩和的な姿勢を示す一方、日銀は金融正常化に向けて利上げを模索しています。この政策当局間の“ちぐはぐさ”を、マーケットは敏感に感じ取っています。

「円安は悪い」「利上げを急ぐべきだ」といった単線的な議論が世論を支配するなかで、日銀は慎重な説明に終始せざるを得ず、その結果として将来像が見えにくくなっている面もあります。この不透明感が、為替市場の不必要なボラティリティを生んでいると言えるでしょう。

利上げしたが円安、その背景をどう読むか

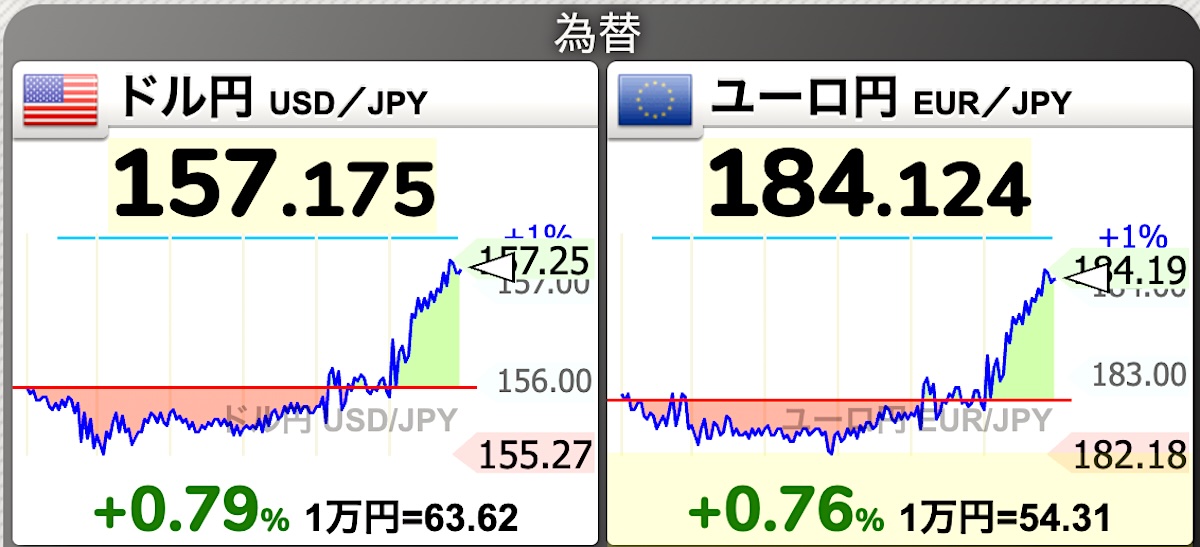

為替推移(2025年12月19日 19:11時点)

今回のケースは、「なぜ日銀は利上げしたのか」「なぜそれでも円安なのか」「なぜ中立金利の解像度は高まらなかったのか」といった複数の疑問が複雑に絡み合った結果です。そしてその影響は、巡り巡って国民生活にも跳ね返ってきます。

日銀は今回、利上げを徹底的に織り込ませたうえで決断に踏み切り、市場は落ち着いた状態にありました。だからこそ投資家は、「利上げそのもの」ではなく、その先にある中立金利の位置づけや将来の政策パスについて、もう一段踏み込んだコミュニケーションを期待していたのです。

投資として注目すべき次の焦点

もちろん、中立金利に踏み込みすぎれば、日本経済を冷やすリスクもあります。その難しさは理解されているからこそ、市場はわずかなアップデートでも求めていました。それが示されなかったことで、「政策は依然として緩和的」「利上げは長続きしないのではないか」という認識が広がり、円安が進みました。

その後、片山さつき財務大臣から円安是正への言及がありましたが、金融政策と財政政策の方向性が完全にかみ合わなければ、為替の安定にはつながりにくいのが実情です。

今回の円安加速は、単なる為替の反応ではなく、日銀と市場との対話のあり方を映し出した結果だと言えるでしょう。投資家にとっては、次回以降の会合で「どこまで語られるのか」、そのコミュニケーションの変化こそが最大の注目点となります。

さてさて、円安が加速する日本。日本円を現金で持っているだけでは、価値がどんどん下がっていくことも意味します。対策としては、私が以前からお話しているように、株で資産を持つことも大事でしょう。円の価値が下がるので下駄を履いた状態で株価は上がることが想定されますし、順調に事業を伸ばしている企業であれば上昇が期待できるので。あとは、外貨で持つことなどでしょうね。私自身、米国株も保有していますが、株価は同じでも円安になることによって日本円換算の価格は上昇するので恩恵を受けやすいと思います。

なお、本記事は、投資判断の参考情報として提供するものであり、特定の株式売買を推奨するものではありません。投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

株主視点での経済ニュースサイト「STOCK EXPRESS」

ぜひ、ブックマークしてご購読くださいませ。

▼記事更新通知は 私のXにて♪

https://x.com/shun699

2025年12月22日

なぜ、日銀利上げでも株高が進むのか、その理由に迫る

–

【Dear Overseas Investors: Summary in English】

Why the Yen Weakened Despite the BOJ’s Rate Hike

The Bank of Japan (BOJ) raised its policy rate by 25 basis points to 0.75% on December 19, the highest level in about 30 years. However, instead of strengthening, the yen weakened further after the decision, puzzling some investors.

The key reason lies not in the rate hike itself, but in the BOJ’s forward guidance. The move was fully priced in by markets, and attention quickly shifted to Governor Kazuo Ueda’s press conference. Investors were looking for clearer signals on the “neutral interest rate,” which is critical for assessing how far and how fast future rate hikes may go.

Governor Ueda reiterated that estimates of the neutral rate vary widely and are difficult to pin down. As a result, markets interpreted the BOJ’s stance as still accommodative. Even after the hike, real interest rates remain deeply negative, reinforcing the view that monetary tightening is limited.

Concerns were also raised by the BOJ’s outlook that inflation could fall below its 2% target in the first half of next year. This cast doubt on the sustainability of consecutive rate hikes, encouraging renewed yen selling.

In short, the yen’s decline reflects disappointment over the lack of clarity on the future policy path. For global investors, the focus has shifted from the rate hike itself to whether the BOJ can provide stronger guidance on its ultimate policy destination.

Disclaimer: This article is provided for informational purposes only and should not be construed as a recommendation to buy or sell any specific securities. Please make investment decisions at your own discretion.

コメント