ヤクルト/2025年8月11日,渋谷桜丘にて。撮影:SHUN (C)STOCK EXPRESS

私も愛飲しているヤクルト。この乳酸菌飲料等を手がけるメーカー「株式会社ヤクルト本社」の株価が下落しております。8月8日の終値は 2,424円。株価は天井圏から50%も下落。9年ぶりの安値をつけているのです。

▼株式会社ヤクルト本社の株価推移(2023年〜2025年8月8日)

株式会社ヤクルト本社の株価推移(2023年〜2025年8月8日)

見事なまでの右肩さが入りっぷりに見えますね(汗。

さらに、俯瞰で見てみましょう。

▼株式会社ヤクルト本社の株価推移(2013年〜2025年8月8日)

実に特徴的な動きをしてますよね。”山あり谷あり”を繰り返しています。ここ直近では単純な右肩さがりに見えたチャートも、その前には谷もあったのですね。そう考えると、そろそろまた”山”に向かって上昇していきそうな予感がしますが、果たしていかに!?

ヤクルトの事業状況を分析してみましょう。

ヤクルトの事業状況について考えてみる

まずは、ヤクルトの事業をまとめてみましょう。乳酸菌飲料の国内最大手メーカーとして広く認知されており、私も飲んでますし、多くの方に愛飲されていますよね。ブランドとしてはヤクルトシリーズが有名ですし、ジョアなども美味しいですよね。他にも乳製品、飲料、食品、化粧品、医薬品と様々な製品群を抱えています。

さらに、国内だけではなくて、海外でも積極的に事業展開しており、世界40カ国で製造販売を行っています。売上高構成ではグローバル50%ぐらいまでを占めており、海外進出は成功していると言って良いでしょう。特に強い地域は、アジアでは台湾、中国、インドネシア。アメリカ大陸では、ブラジル、メキシコなどに強いです。そして、ヨーロッパにも入り込んでいって 、積極的な投資を進めています。

ヤクルトの販売手法として特徴的なのは、ヤクルトレディと呼ばれる直販ルートが有名。個人顧客とか企業に直接出向いて直販をしているのです。これは他の食品メーカーには、なかなかないですよね。大きな強みだと思います。海外でも現地の女性を採用して接客教育しているようで、世界的なものになっているんですね。

食品や飲料は、1回店舗で買ったらそこで終わりですが、ヤクルトのような宅配事業は継続的に購入に繋げやすい点が優れているな、と。 ストックビジネスに近いようなビジネスモデルなので、利益を上積みしていきやすいです。さらに、ECも組み合わせることによって強さが増しますよね。

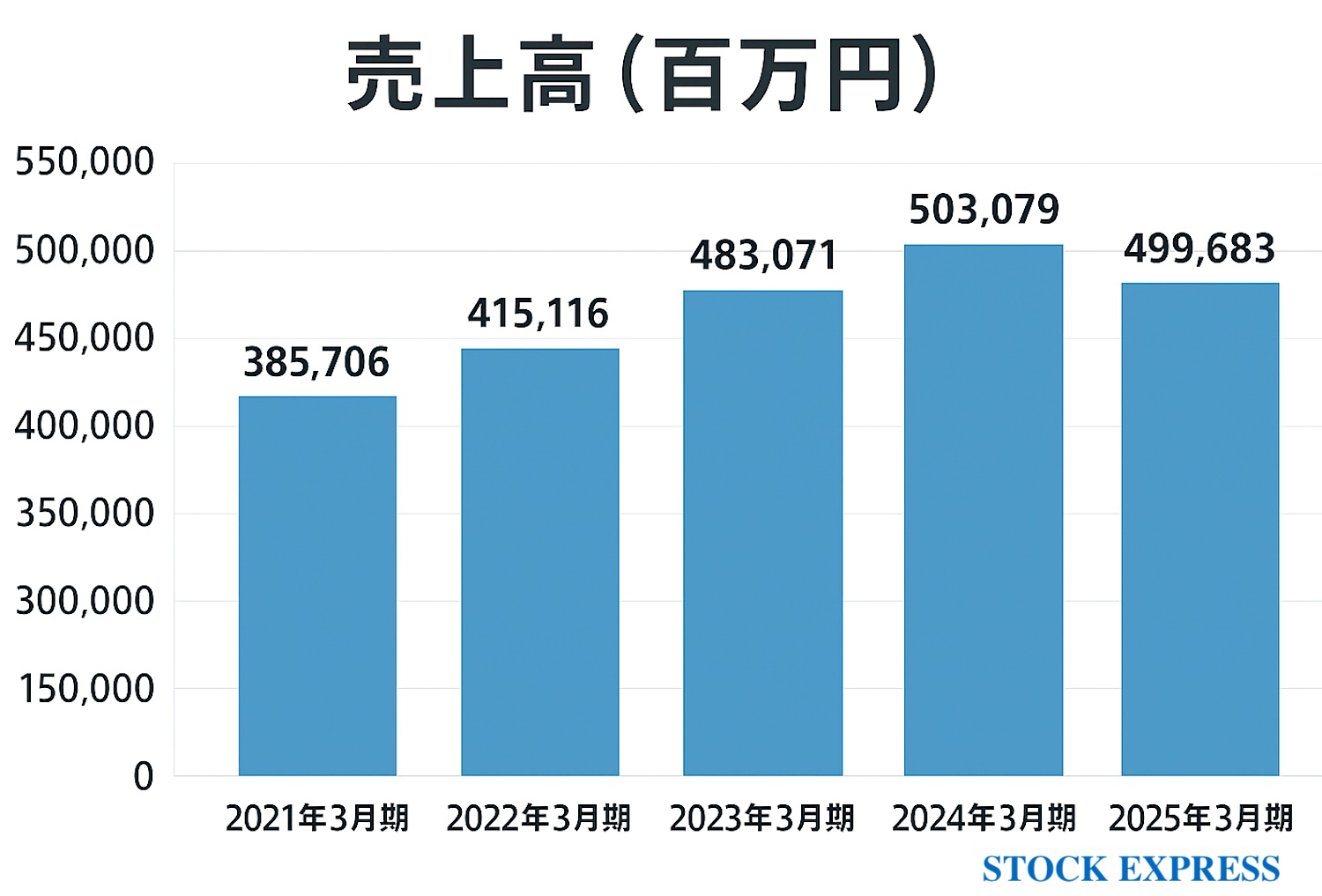

ヤクルトの売上高の推移を見てみましょう。

▼2021年3月期〜2025年3月期

ヤクルト売上高推移2021-2025

確かに、2024年3月期よりも2025年3月期の方が下がっていますが、株価ほどの下落ではないですよね。まあ、横ばいといったところでしょう。

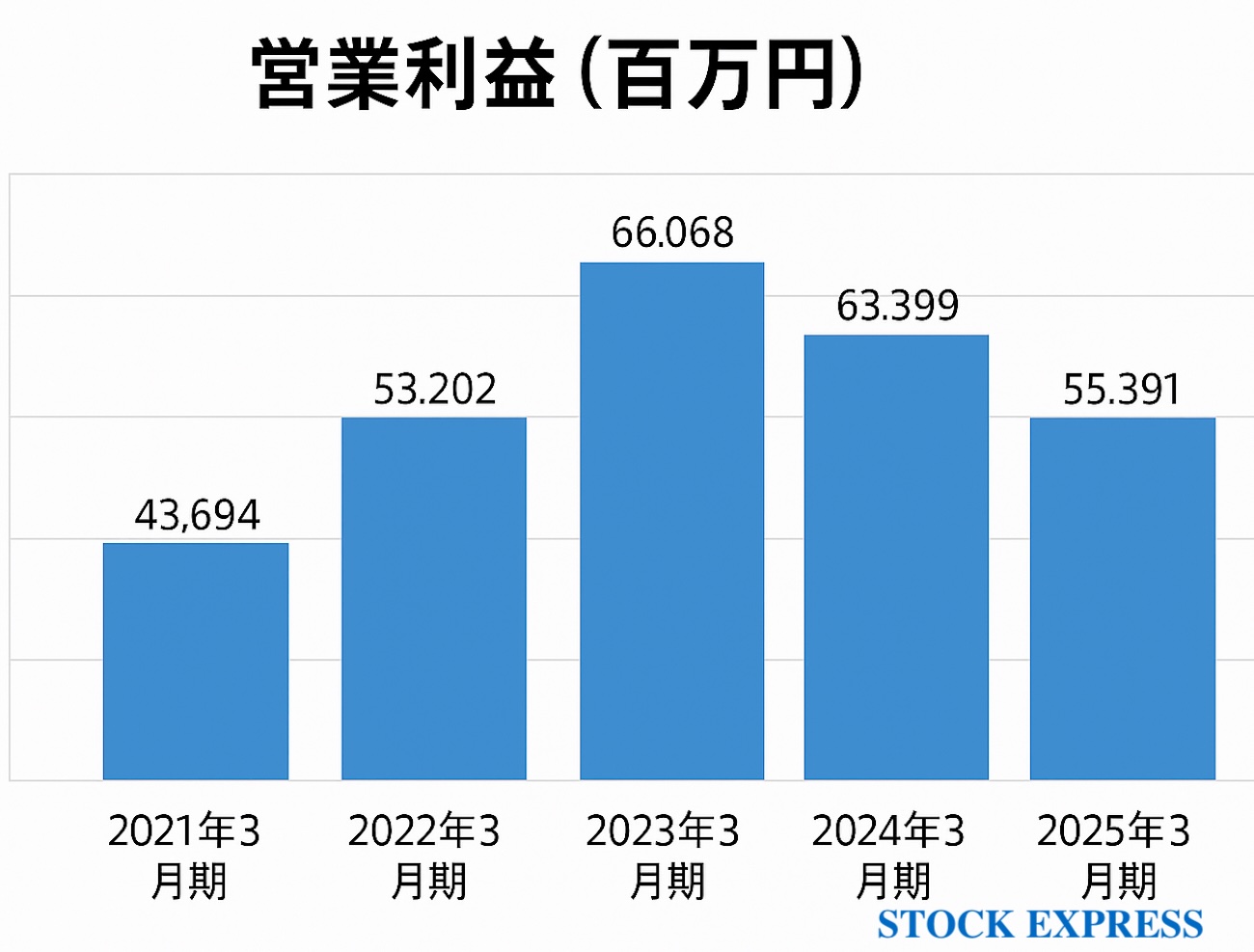

営業利益の推移も見てみましょう。

▼2021年3月期〜2025年3月期

ヤクルト本社の営業利益推移(2021年3月期〜2025年3月期)

利益は確かに右肩下がりが顕著ですね。2023年3月期をピークに減益傾向であることがわかります。株価の下落も、この利益の下落と比例して起こっていますね。

なので、株価の”山あり谷あり”だけを見て”谷”の次は”山”が来る、という単純なものではなく、利益を上昇させないといけないですよね。

現状の課題としては国内の販売不振。日本国内は物価高傾向にあり、実質賃金が上がらない中、ヤクルト1000に代表されるような高単価の商品に手を伸ばしにくい方が多いのではないでしょうか?

2022年頃にヤクルト1000が空前の大ヒットをし、株価も5,000円台をつけましたが、そのブームが去るとともに株価も下落している感じですよね。

一方、世界市場に目を向けてみると、アメリカでは減少しているものの、アジアの成長著しい国では販売をのばせている状況。ベトナム、フィリピン等。また、ヨーロッパも新規開拓が進んでいるようです。

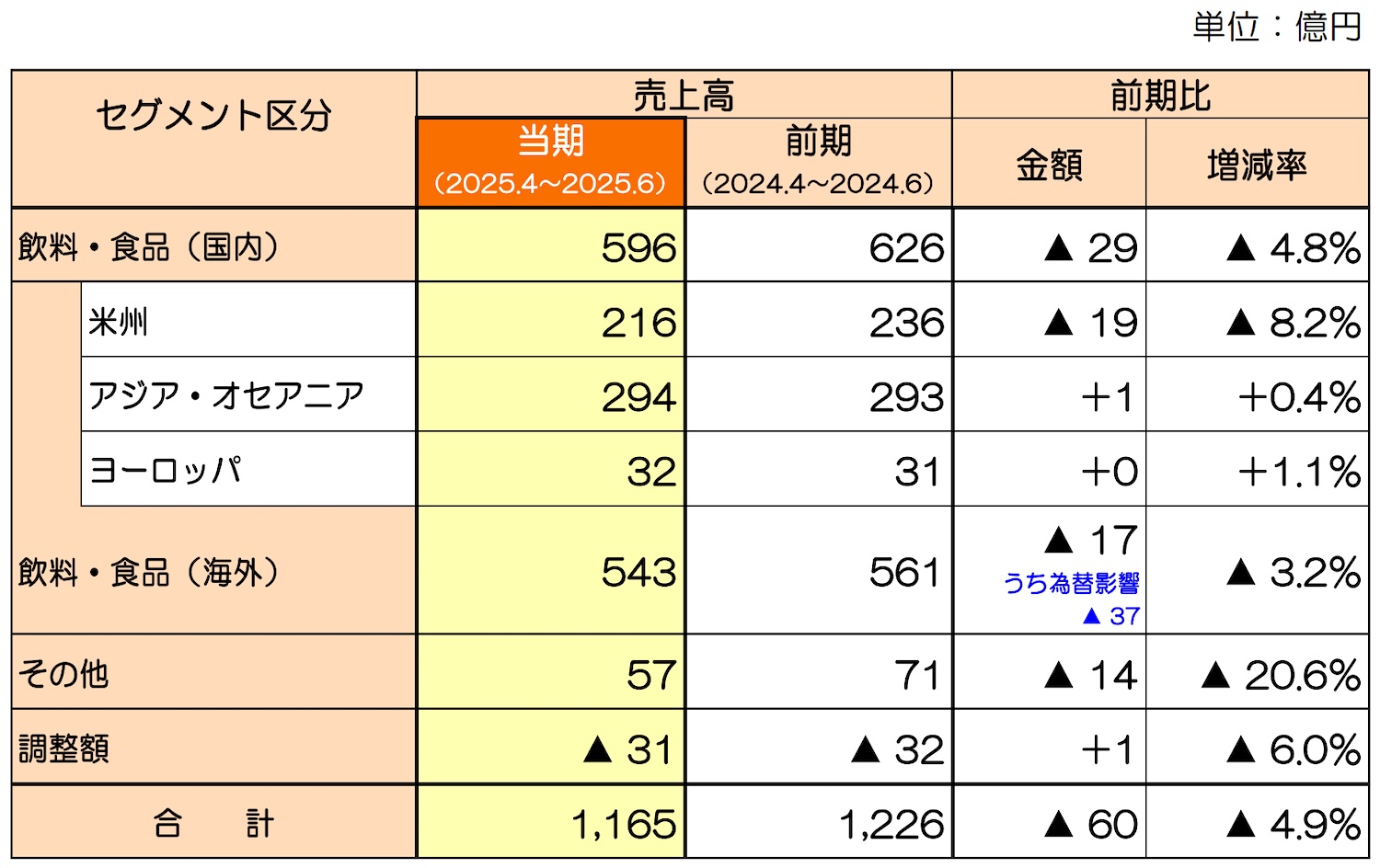

ヤクルト セグメント別売上

一方、営業利益で見ると、、

ヤクルト-セグメント別 営業利益

なかなか厳しいですね。

最近では、株価下落中のヤクルト。他の乳酸菌を扱う企業と比較するとどうでしょうか。

同じ乳酸菌飲料を扱っているメーカー、明治や森永と比較してみると、割安・割高感は、ほぼ同じ水準。以前は、ヤクルトだけ割高感が感じられましたが、下落してきたことにより、同水準になったかな、と。PERもPBRも各社それほど変わりません(PERは15倍前後、PBRは1倍強)。

ヤクルトは、2030年度の目標の売上高:7000億円、営業利益:900億円を目指しており、今後に期待したいところです。

ヤクルトの配当利回りについて見てみる

続いて、株主還元について。

現在の配当利回りは、2.77%。今期減益ですが、64円→66円と、2円の増配。連続増配を続けており、今期で9期連続となる予定。増配率も10年で17%と、なかなか良い。配当性向としても 2030年度へ向けて、総還元成功 70%まで高めていく方針なので、今後も持続的な増配や自社株買いも期待できそう。累進配当も掲げているので、現状の配当 2.7%はあまり高くないものの、インカム目的の長期保有する銘柄としても良さそうです。株価が下落している今の時期に保有し始めておくのも良いかと。さらに、配当金に加えて株主優待もありますし。

ということで、ヤクルトの株の買い時について考えてきました。株価が下落している今、新たに保有しやすい環境にはなっているものの、株価は営業収益と比例しているので、営業収益がいかに改善していけるかを見ながら見極めていければと思います。私自身、”谷”から”山”へと上がっていく瞬間を見逃さずに機会を伺おうかなと。念のためですが、皆様、投資は自己責任で最終的にはご自身で考えた上でお願いいたします。

STOCK EXPRESS車掌 SHUN

▼記事更新通知はXにて♪

https://x.com/shun699

コメント