三井金属鉱業株式会社(コード5706)の株価が大幅に続伸し、上場来高値を更新しました。本日9月25日午前の取引では前日比585円(5.31%)高の11,590円まで上昇し、一時12,000円に迫る水準に達しました。非鉄金属市場で銅先物価格が堅調に推移していることに加え、モルガン・スタンレーMUFG証券が同社の目標株価を従来の5,500円から12,300円へと大幅に引き上げたことが投資家心理を押し上げた形です。投資判断は3段階で最上位の「オーバーウエート」が据え置かれています。

▼三井金属 株価推移(2025年6月〜9月25日)

三井金属 株価推移(2025年6月〜9月25日)

AI関連需要が成長ドライバーに

モルガンMUFGの白川祐株式アナリストは、AIデータセンター向け銅箔の拡販が三井金属の成長ドライバーであると指摘しています。特にAI関連需要の急拡大に伴い、同事業の成長率と利益寄与度は高まっており、株価が急騰した後も依然として上昇余地があると分析しました。

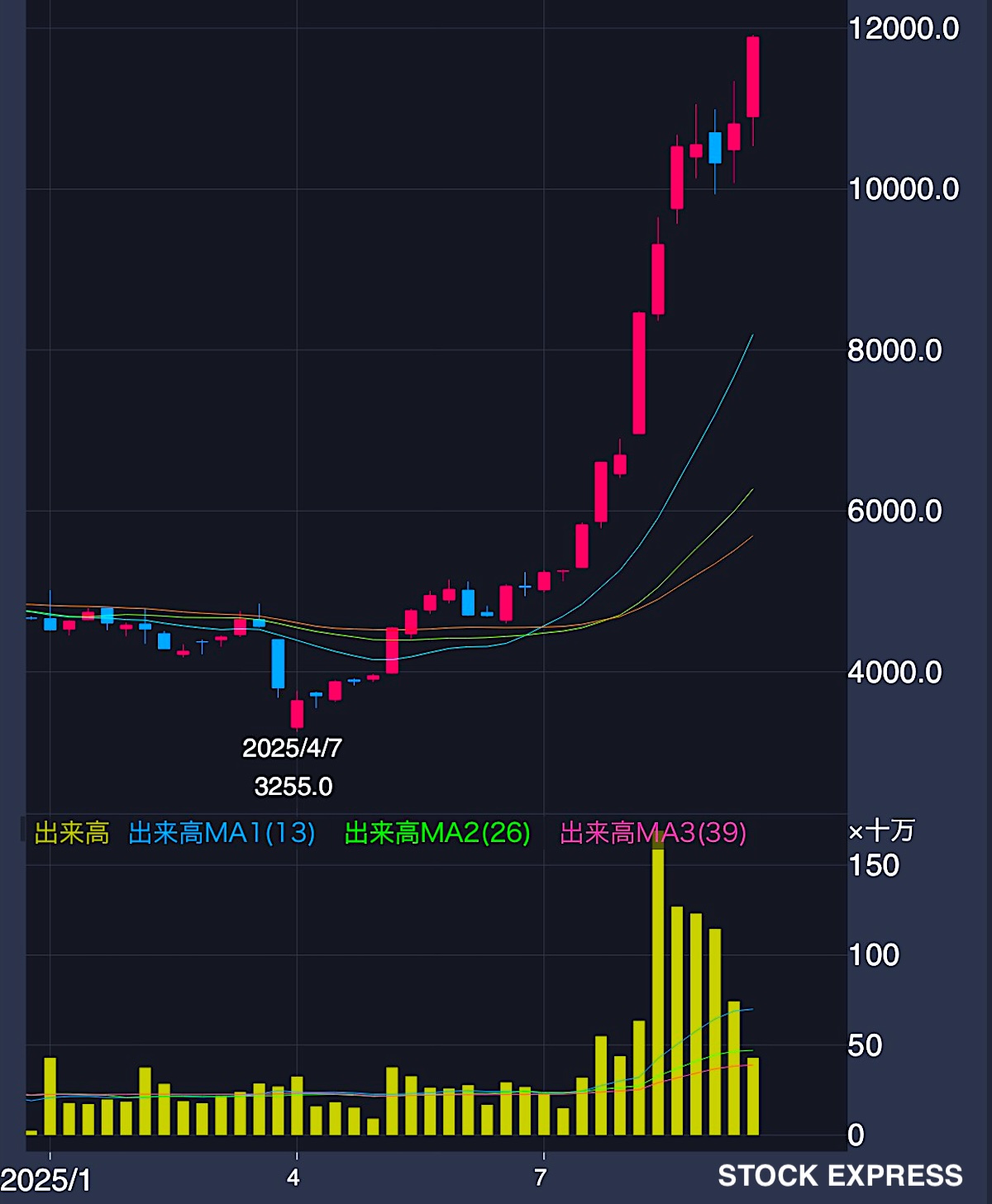

株価は年初から2.5倍に

三井金属の株価は2025年初の4,453円から右肩上がりに上昇し、足元では2.5倍近い水準に達しています。わずか1年足らずの間にダブルバガー以上の伸びですよね。AI関連市場の拡大とともに、銅箔事業の収益貢献が加速していることが背景にあります。

▼三井金属 株価推移(2025年1月〜9月25日)

三井金属 株価推移(2025年1月〜9月25日)

今後の見通し

アナリストは2026年3月期および2027年3月期の経常利益予想を上方修正しており、銅箔の値上げやコモディティ市況の好転がさらなる業績上振れ要因になるとの見解も示されています。今後もAI関連分野を中心に成長期待が続くことから、同社株は投資家にとって注目度の高い銘柄となりそうです。

リスク要因

一方で、投資家が留意すべきリスクも存在することも念頭においておいた方が良いでしょう。

・市況依存リスク:銅箔事業の収益は銅をはじめとする非鉄金属市況に大きく左右されます。銅価格が下落した場合、採算が急速に悪化する可能性があります。

・AI需要の変動:AIデータセンター投資の拡大が成長の前提ですが、需要の一服や投資サイクルの変動があれば、業績成長のペースが鈍化する恐れがあります。

・競争環境の激化:高機能銅箔市場では海外メーカーを含む競合が存在しており、価格競争や技術開発競争が利益率に影響する可能性があります。

・為替リスク:輸出入比率が高いため、円高局面では収益が圧迫される可能性があります。

他社との比較

AI関連需要の拡大を背景に、非鉄金属メーカー各社も同様に株価を押し上げています。

・住友金属鉱山(5713):ニッケルやコバルトなどEV向け素材を強みとし、AIデータセンター直接関連は薄いものの、脱炭素需要の広がりを背景に成長期待が高まっています。

・JX金属(非上場、ENEOSグループ):世界有数の銅製錬能力を有しており、銅箔や半導体材料でも存在感を示しています。三井金属と同様にAI分野での素材需要を取り込む余地があります。

・日立金属(現プロマテリアルズ):特殊鋼や磁性材料が主力で、AI分野での直接的な関連は限定的ですが、高機能素材需要においては競合の一角を担います。

このように、三井金属はAIデータセンター向け銅箔という成長分野で明確なポジションを確立しつつありますが、競合他社もそれぞれ異なる強みを活かして成長を目指しており、投資判断においては他社動向との比較が不可欠です。

念の為ではございますが、投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

株主視点での経済ニュースサイト「STOCK EXPRESS」

ぜひ、ブックマークしてご購読くださいませ。

▼記事更新通知は 私のXにて♪

https://x.com/shun699

コメント