減益決算後に株価反落も、足元では持ち直し

2月12日の記事(【INPEX 決算発表】減益見通しでも増配を決断!)にてお伝えしたように、大手石油開発企業 株式会社INPEX(インペックス/1605、東証プライム)はは2月12日大引け後、2025年12月期決算および2026年12月期見通しを発表しました。翌営業日2月13日の株価は大幅安となりましたが、その後は押し目買いが入り、着実に持ち直す展開となっています。

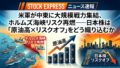

▼INPEX株価推移(2026年2月12日〜20日)

INPEX株価推移(2026年2月12日〜20日)

表面上は減益決算ながら、決算資料を精査すると、同社の実質的な収益力や株主還元姿勢の強さが浮き彫りとなっています。2月13日の株価急落時に買った方は、結果的に良いタイミングだったのかもしれません。以下にて詳しく見ていきましょう!!

原油安の逆風下でも“実質最高益”水準

2025年12月期の売上収益は2兆113億円(前期比11.2%減)、営業利益は1兆1354億円(同10.7%減)、当期利益は3938億円(同7.8%減)となりました。原油価格の下落(ブレント68ドル台)や円高といった外部要因が減益要因となりました。

しかし、原油・為替変動や一過性損益を除いた調整後利益ベースでは、2021年以降で最高水準を達成しています。主力のイクシスLNGは大規模メンテナンス後も安定生産を維持し、強固なキャッシュ創出力を示しました。

2026年12月期は原油前提63ドルと保守的に見積もり、売上1兆8930億円、営業利益9570億円、当期利益3300億円を予想しています。減益見通しながら、基礎収益は2025年と同水準を維持する計画です。

累進配当108円へ増配、総還元性向50%超

株主還元面では、2024年度86円から2025年度100円へ増配、さらに2026年度は108円を予想しています。累進配当方針を明文化し、中計期間中は年間90円以上を下限目安とする方針を示しました。

2025年度の総還元性向は55.4%に達し、1000億円規模の自社株買いも実施。資本効率改善と株主価値向上への強いコミットメントが確認されました。

減益予想下でも増配を維持する姿勢は、安定的なキャッシュフローへの自信の表れといえます。

PBR1倍回復へ前進、アバディLNGが成長軸

PBRは2022年末の0.48倍から足元0.9倍へ改善。経営陣は早期の1倍超回復を目標に掲げています。増配、自社株買い、資本効率向上策が評価の正常化を後押ししています。まだ0.9倍であることを考えると、今後まだまだ改善が進みそうですよね。

長期成長の柱であるインドネシア・アバディLNGは2025年にFEED段階へ進展し、2027年の最終投資決定を目指しています。2030年代初頭の生産開始後、キャッシュフロー拡大が期待されます。

天然ガス時代の主役銘柄へ

世界的に天然ガス・LNGの現実的なエネルギー需要が再評価される中、INPEXは単なる資源価格連動銘柄から、安定的キャッシュ創出と高還元を兼ね備えた大型高配当株へと評価軸を移しつつあります。

外部環境リスクは残るものの、実質最高水準の基礎収益と累進配当108円という明確な還元方針は、長期投資家にとって安心材料となりそうです。

この連休中、中東危機が現実味を帯びてきました。この状況下でエネルギー企業であるINPEXの重要性は増すでしょう。株価は決算発表翌日の2月13日に急落しましたが、そこを直近の”底”として、これから反転して上昇していく可能性が高いのではないでしょうか。

なお、本記事は、投資判断の参考情報として提供するものであり、特定の株式売買を推奨するものではありません。投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

株主視点での経済ニュースサイト「STOCK EXPRESS」

ぜひ、ブックマークしてご購読くださいませ。

▼記事更新通知は 私のXにて♪

https://x.com/shun699

【Dear Overseas Investors: Summary in English】

INPEX Signals Strong Underlying Earnings and Raises Dividend to ¥108 Despite Profit Decline

INPEX (TSE: 1605) reported lower headline earnings for FY2025 due to weaker crude oil prices and a stronger yen, but underlying profitability remained near record levels, according to company disclosures. While net income fell 7.8% year on year to ¥393.8 billion, adjusted earnings excluding commodity and one-off factors reached the highest level since 2021.

For FY2026, INPEX forecasts further declines in reported profit based on a conservative oil price assumption of $63 per barrel. However, core earnings are expected to remain broadly stable, supported by steady LNG production from its flagship Ichthys project.

Notably, the company reaffirmed its progressive dividend policy, raising its annual dividend forecast to ¥108 per share, up from ¥100 in FY2025 and ¥86 in FY2024. Total shareholder return exceeded 50%, including large-scale share buybacks.

With P/B improving toward 1.0x and the Abadi LNG project advancing to the FEED stage, investors are increasingly viewing INPEX as a stable, high-yield energy stock with long-term growth optionality rather than a pure oil price play.

Disclaimer: This article is provided for informational purposes only and should not be construed as a recommendation to buy or sell any specific securities. Please make investment decisions at your own discretion.

コメント