最近、日本の物価高が顕著ですよね。私自身、近所のスーパーでいつも通り値段も見ずにレジで精算すると、想定金額の1.5倍〜2倍くらいの金額で驚くこともしばしば…(汗。

日本経済が長期インフレ局面に入るとの見方が強まるなか、日銀が12月18・19日の金融政策決定会合で利上げに踏み切るか、に注目が集まっています。植田総裁が12月1日の講演で「利上げの是非を適切に判断する」と述べたことで、市場では利上げを織り込む動きが一段と強まりました。それでも、為替は円安状態ですよね?日本で利上げが想定され、アメリカでは利下げが濃厚であるにもかかわらず、為替はぜんぜん円高にならないところを見ると、円安・物価高はおさまらず、2026年にかけてインフレが加速する予感満載です…

単発の利上げだけでは物価高を十分に抑制できないとの見方も根強くあります。

そうなると、現金で日本円を持っているだけでは、どんどん価値が目減りすることになりそう。この状態を見ていると、株として資産を保有することの重要性が高まっていくのではないか、と私は予想しております。まあ、資産防衛でもありますよね。

「地ならし」発言で一時円高も、翌日は急反落!円相場が神経質に変動

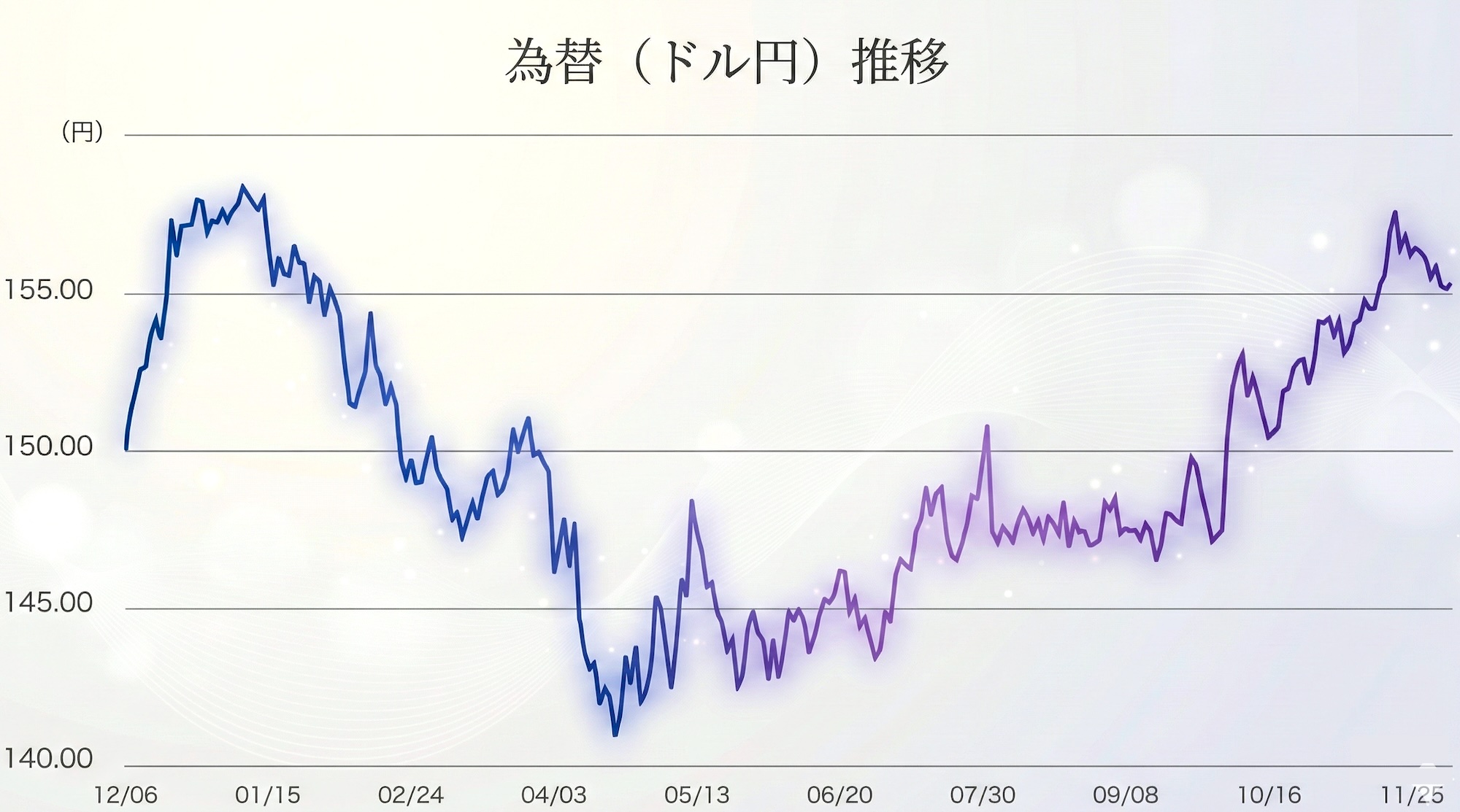

植田総裁の発言直後、市場はこれを“12月利上げへの地ならし”と受け止め、円相場は一時1ドル=154円67銭まで上昇しました。日米金利差縮小を意識した円買いが進んだためです。

しかし翌12月2日には反動で円売りが加速し、為替は一転して156円台に下落。政策判断をめぐる不確実性が、為替市場のボラティリティを高めています。

同日の債券市場では、新発10年国債利回りが1.880%と17年半ぶりの高水準を記録。日経平均株価は前日比わずか17銭高の4万9303円45銭と、利上げ観測が重荷となり小動きにとどまりました。

▼為替(ドル円)推移:直近1年間

為替(ドル円)推移:直近1年間

政府の思惑が利上げ判断を曇らせる 「1回きりでは不十分」との専門家指摘も

市場は12月利上げをほぼ織り込みつつありますが、実際に日銀が踏み切るかどうかは依然として不透明です。高市政権が利上げに慎重であることに加え、政府関係者からも「12月、1月の利上げには相当強い理由が必要」との声が出ています。

そして、1度の利上げではインフレ抑制効果は限定的かもしれません。なにしろ、先日、日銀の植田総裁が利上げを示唆する発言をし、アメリカでは利下げが濃厚であるにもかかわらず、為替はぜんぜん円高にならないですからね。円安傾向が続いており、これが物価高、インフレに繋がると思いますので。

円安と物価高が長期化する中、国民生活への影響は深刻さを増しています。加えて、政府の積極財政に対する海外投資家の不信感も円安を助長し、日本国債の魅力低下を招いているとの声もあります。

市場の焦点は「日銀の自主性」と「政策の継続性」

専門家からは、日銀が政府から距離を置き、独自の判断で政策運営を行う姿勢を明確化すべきだとの意見が出ています。利上げが景気に与える影響への懸念はあるものの、3年以上続くインフレを抑制するには、断続的な政策対応が不可欠とされています。

海外投資家の視線も厳しく、「財政規律の欠如」「政策一貫性の不足」が円売りの一因となっているとの見方もあります。市場では、12月会合が日本の金融政策正常化への“試金石”になるとの声が広がっています。

インフレ時代のリスク回避としての株式投資に注目

2026年に向けてインフレがさらに加速するとの見通しが示される中、私は資産防衛策として株を保有することが有効だと感じております。インフレ局面では、現金を持っているだけですと、その価値が目減りしてしまいます。それを避けるためには、実物資産や収益力を持つ企業に投資すれば、インフレと合わせて価値が高まるので。

私は数年前にインフレを予想して株式投資を本格化したのですが、最近では本当にインフレが顕著になり、驚いております。

まあ、株も確実なものではないですが、金融政策の転換が企業収益に与える影響を慎重に見極めつつ、リスク低減につながる可能性があることへの取り組みはしておきたいな、と思っております。

なお、本記事は、投資判断の参考情報として提供するものであり、特定の株式売買を推奨するものではありません。投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

株主視点での経済ニュースサイト「STOCK EXPRESS」

ぜひ、ブックマークしてご購読くださいませ。

▼記事更新通知は 私のXにて♪

https://x.com/shun699

コメント