本業減益でも配当増額、その背景は?

日清製粉グループ本社(2002)は7月31日大引け後(15:30)に2025年4〜6月期決算発表を行いました。売上高は2,153億円(前年同期比+0.7%)と横ばいながら、営業利益は112億円(-14.6%)、経常利益も129億円(-10.9%)と減益基調。本業は原材料・物流・労務費の高騰や水島工場の立ち上げ費用が重く、厳しい展開となりました。ただし、一方で、政策保有株式の縮減による売却益が利益を押し上げ、最終利益は116億円(+7.1%)と増益を確保。

・売上高:2,153億円(前年同期比 +0.7%)

・営業利益:112億円(同 -14.6%)

・経常利益:129億円(同 -10.9%)

・最終利益:116億円(同 +7.1%)

さらに同社は配当を増額し、将来的に配当性向50%を目指す方針を示しました。

業績の中身:国内が支え、海外は逆風

同社は国内最大手の製粉企業として小麦粉やパスタ、プレミックス、冷凍食品、中食素材など幅広い食品事業を展開。加えて、食品工場の設計・保守を担うエンジニアリング事業や、太陽光パネルや電子部品に使われる精密メッシュクロス事業など、多角経営を進めています。

国内外の売上比率は約7:3。米国やアジアでも拠点を持ち、安定した顧客基盤と「マ・マー」などのブランド力を背景に安定収益を確保しています。

・国内事業:プレミックスやパスタ、中食素材の販売拡大に加え、エンジニアリング事業で大型案件が増加し堅調。

・海外事業:小麦相場の下落と為替換算のマイナス(ドル安・豪ドル安)が響き減益要因。

この構図から「国内の安定性」と「海外の収益変動リスク」が改めて浮き彫りとなっています。

財務体質:超安定

・自己資本比率:61.8%

・有利子負債倍率:0.17倍

・利益剰余金:3,443億円

財務面でも自己資本比率61.8%、有利子負債倍率0.17倍と超健全体質。3,400億円超の利益剰余金を積み上げ、長期的な配当やM&A投資を支える強固なバランスシートを誇っています。

借入依存度が極めて低く、設備投資や株主還元を進めても財務リスクは限定的。食品業界でも際立つ“鉄壁の財務基盤”です。

通期見通し:増収増益を予想。リスク要因は

2026年3月期の会社予想は以下の通り。

・売上高:8,700億円(前期比 +2.2%)

・営業利益:500億円(同 +7.8%)

・経常利益:530億円(同 +7.7%)

・最終利益:390億円(同 +12.4%)

2026年3月期の通期見通しは、売上高8,700億円(+2.2%)、営業利益500億円(+7.8%)、最終利益390億円(+12.4%)。中食・加工食品の伸長や価格改定効果、コスト削減、エンジニアリング事業の大型案件が牽引すると見込む。

ただし、国際小麦相場や為替の急変、物流コスト高、大型設備投資後の収益化リスクは懸念材料。特に為替はドルや豪ドルなど複数通貨の影響を受けやすく、収益のボラティリティを高める要因となっています。

リスク要因:5つのチェックポイント

・小麦相場の変動:国際相場に依存、天候・地政学リスクで大きく動く可能性あり。

・為替レート:海外売上比率30%、特にドル・豪ドル・カナダドルの円換算が収益直撃。

・原材料・物流コスト高:燃料や輸送費の高止まりが続けば利益率を圧迫。

・大型投資の収益化リスク:水島工場や海外拠点が稼働率を下回れば減価償却負担が重荷。

・需要・競争環境の変化:パスタやプレミックスの需要減少、スーパーやコンビニの自社製造強化もリスク。

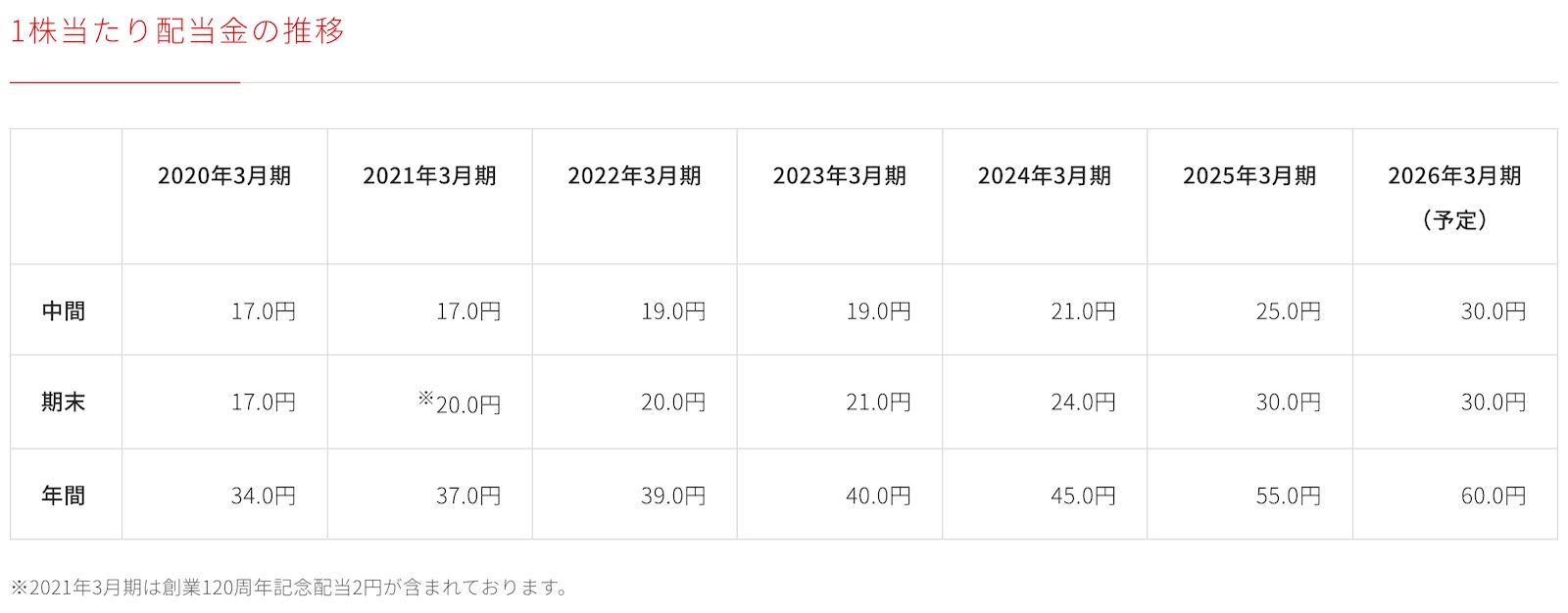

株主還元の本気度:13期連続増配、配当性向50%へ

同社は13期連続の増配を継続中(2013年3月期の15.8円から、2026年3月期には60円まで)。2026年3月期には1株当たり60円の配当を予定しており、予想配当利回りは3.43%と食品株としては高配当水準。特に近年は増配幅が拡大しており、株主還元姿勢が鮮明です。

PERは13倍、PBRは1.04倍とバリュエーションは割安感が残ります。

・予想配当:年間60円(配当利回り 3.43%)

・PER:13倍(割安〜妥当水準)

・PBR:1.04倍(資産価値に近い評価)

▼日清製粉グループ本社 直近5年間の配当金推移

日清製粉グループ本社 直近5年間の配当金推移

中期経営計画では「2027年3月期までに配当性向50%」を掲げており、安定配当に加え増配余地が広がっています。自社株買いや政策保有株の売却も組み合わせて株主還元を強化。ROE目標8%の達成を掲げており、効率的な資本活用で株主価値向上を目指しています。

まとめ

日清製粉グループ本社の決算は「本業はコスト高で減益、しかし財務と株主還元は極めて堅調」という二面性が際立ちました。食品というディフェンシブ要素を持ちながらも、原材料・為替リスクには敏感な同社。それでも財務体質の強さを背景に「減益でも増配」を実行できる姿勢は、長期投資家にとって安心材料といえるでしょう。

同社は、「景気敏感株」よりは「ディフェンシブ株」寄り。ただし、原材料相場や為替リスクで収益変動は避けられないものの、財務基盤の強固さを背景に「減益でも増配」を実行可能。

日清製粉グループ本社 株価推移(7月下旬〜8月20日)

株価は足元で1,600〜1,800円のレンジ。8月20日の終値は、1,812.5円。業績は安定ながら株価は横ばい基調が続いていますが、決算発表後の8月は右肩上がりの上昇ぶりを見せています。高配当と増配トレンドが中長期投資家にとって魅力的な投資妙味となりそうです。

念の為ではございますが、投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

▼記事更新通知はXにて♪

https://x.com/shun699

コメント