千葉銀行(頭取:米本努)は11月7日大引け後(15:30)、2026年3月期第2四半期(中間期)の決算を発表しました。単体・連結ともに中間期として過去最高益を更新し、安定した収益成長と経営基盤の強化を示しました。9月26日の記事(千葉銀行と千葉興業銀行、経営統合へ!)でもお伝えしたように、千葉銀行は地銀再編で国内2位グループ誕生の見通しとなっており、注目を集めている企業。大引け後の発表だったため、株価に影響が出るのは週明けではありますが。どのような決算内容だったのでしょうか、以下にて詳しく見ていきましょう!

業績ハイライト:中間純利益は連結で442億円、2期連続の最高益

2025年4月~9月期の連結経常利益は前年同期比で100億円増(18.5%増)の643億円、親会社株主に帰属する中間純利益は442億円(前年同期比+64億円)となり、いずれも過去最高を更新しました。

資金利益は前年同期比+166億円と大幅に増加し、国内貸出金利回りの上昇(+0.29%)や預貸金利差の改善(+0.14%)が利益拡大に寄与しました。

一方で、債券関係損益は91億円の減少となり、有価証券関連の損失が響いたものの、金利環境の好転を背景に資金利益がそれを補いました。

貸出金・預金ともに堅調に拡大 地域・海外でバランスよく成長

貸出金残高は前年同期比+5.9%の13兆3,221億円に達し、特に大企業・中堅企業向け(+6.9%)および公共向け(+33.2%)の伸びが顕著でした。

また、海外店舗および国際金融勘定では前年同期比+31.7%と高い伸びを記録しており、国際業務の収益貢献も拡大しています。

預金残高も前期比+3.0%と堅調で、個人・法人いずれの顧客層からも安定した資金流入が見られました。

経費・与信費用の抑制で効率性向上 OHRは42.5%に改善

経費は前年同期比+35億円の481億円でしたが、増収効果によりOHR(経費率)は42.5%まで改善し、前年同期から約3ポイント低下しました。

与信関係費用は前年同期比△26億円と減少し、与信コスト比率も8bp→4bpに改善。不良債権比率は0.83%と引き続き低水準を維持しています。

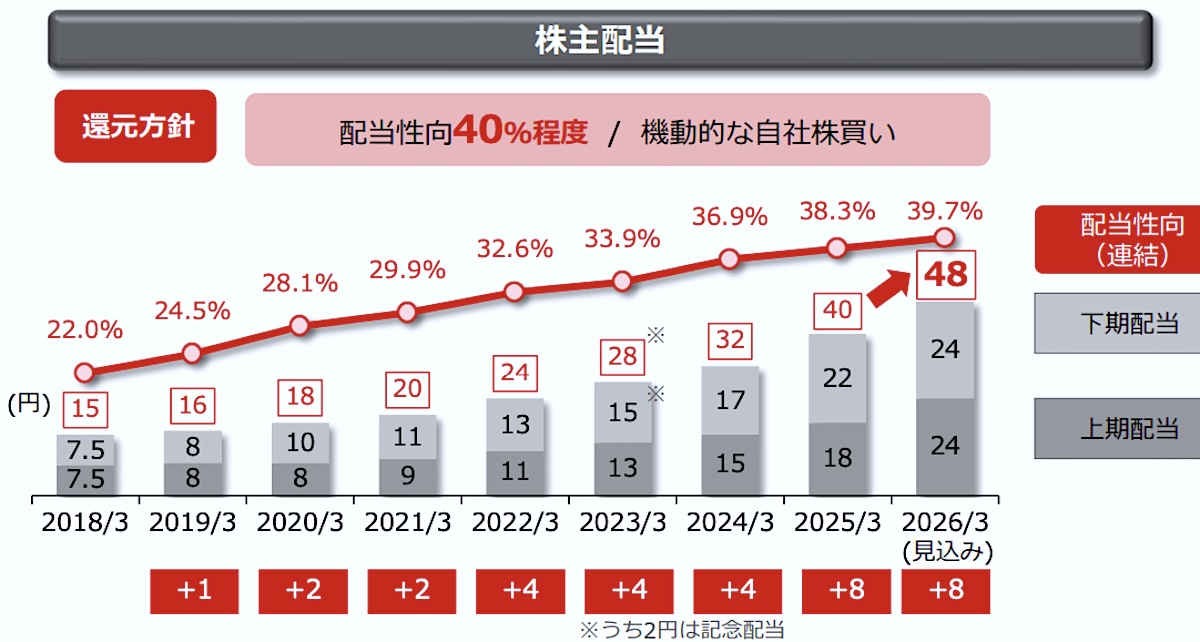

株主還元の強化と資本健全性の両立

自己資本比率は連結ベースで15.79%(前年末比+0.75pt)となり、健全な資本構成を維持しています。

また、配当性向は約40%を見込み、年間配当は1株あたり48円(前期比+8円)を予定。連続増配が継続されています。また、自社株買いの機動的活用も継続。株主還元姿勢を一段と強化しています。

▼千葉銀行 株主配当

DX・GX戦略の進展:アプリ利用者150万人突破、環境金融を拡大

千葉銀行はデジタル化(DX)推進にも注力しており、ちばぎんアプリ登録者数は150万人を突破、利用率(MAU率)は77.8%に達しました。

また、法人ポータルの浸透率は77.3%と、中期経営計画の目標を上回る水準にあります。

環境金融(GX)面では、サステナブル・ファイナンス実行額の目標を2兆円から4兆円へ上方修正し、地域経済の脱炭素化支援を加速しています。

2026年3月期通期見通し:連結純利益850億円を計画

通期では、連結純利益850億円(前年比+107億円)を計画しており、過去最高益の更新を目指します。政策金利は0.5%横ばいを前提に、国内資金利益の増加と経費効率化が引き続き業績を下支えする見込みです。

投資家としての展望

千葉銀行は、堅実なリスク管理のもとで地域密着型の金融サービスを深化させ、同時にデジタル・サステナブル両面で新たな価値創出に挑んでいます。

地銀業界全体が金利環境の転換点を迎える中、同行は安定的な収益体質と高い経営効率を武器に、持続的成長が期待されます。

また、千葉銀行は、第四北越銀行、東邦銀行、北洋銀行と共に「バックオフィス(後方事務)」業務の共同化に乗り出す発表もしました。早ければ2027年にも一部共同化に踏み切る予定で、コスト削減や将来的な行員不足に対応します。こうした時代の流れに先手を打った動きも好感が持てますね。

なお、本記事は、投資判断の参考情報として提供するものであり、特定の株式売買を推奨するものではありません。投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

株主視点での経済ニュースサイト「STOCK EXPRESS」

ぜひ、ブックマークしてご購読くださいませ。

▼記事更新通知は 私のXにて♪

https://x.com/shun699

コメント