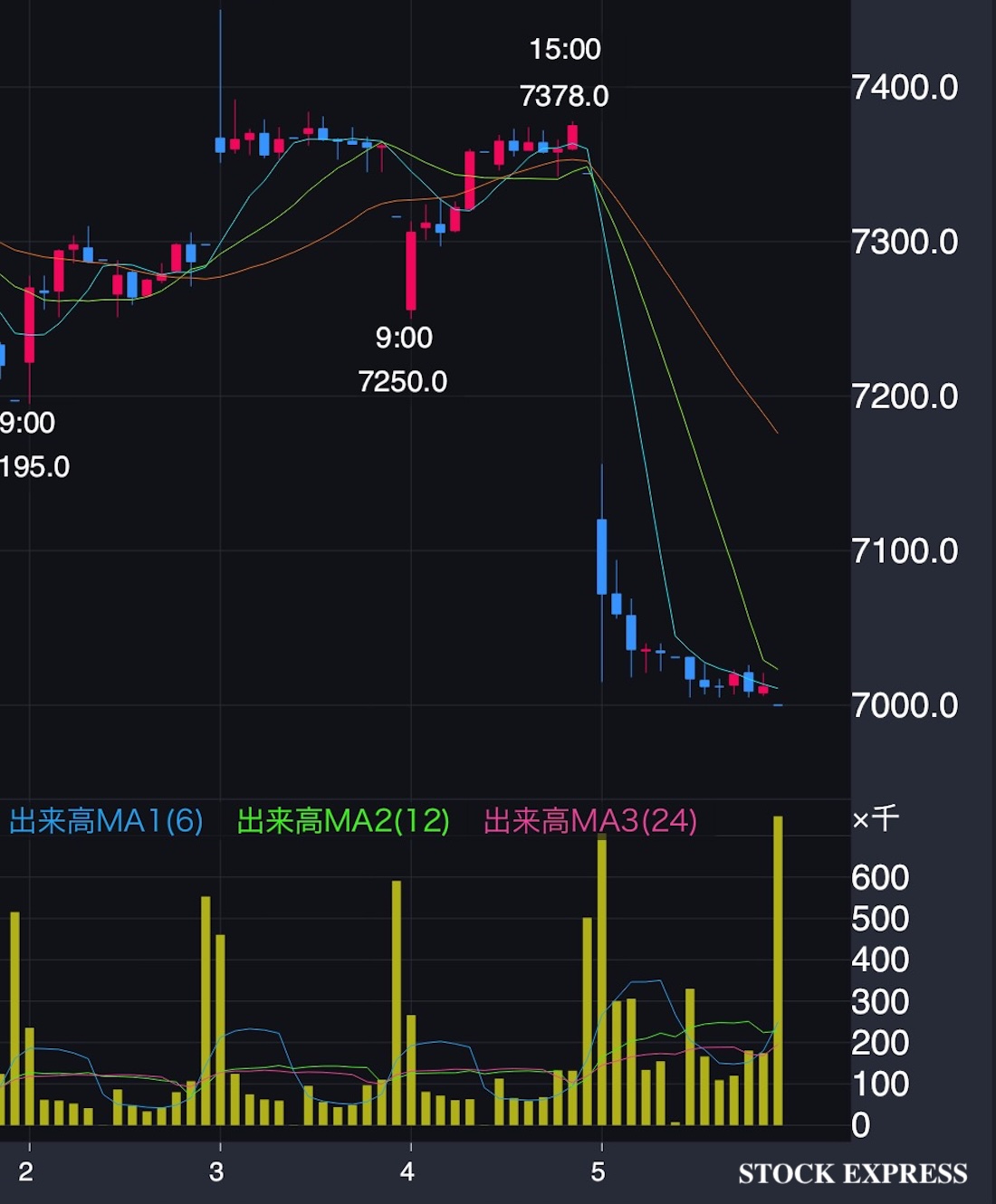

ブリヂストン株が12月5日の取引で反落し、終値は前日比344円安の7,000円となりました。みずほ証券が投資判断を最上位の「買い」から「中立」へ引き下げたことが、市場心理に大きく影響したとみられます。目標株価は従来の7,600円が据え置かれましたが、短期的な成長期待の後退が売りを誘った格好です。

▼ブリヂストン株価推移(2025年12月2日〜5日)

ブリヂストン株価推移(2025年12月2日〜5日)

みずほ証券の坂口大陸シニアアナリストはリポートで、「構造改革の成果が株価に織り込まれつつあり、足元では米州事業の回復度合いを見極める必要がある」と指摘しました。一方で、2026年12月期以降は利益成長の余地が大きいとの見方も維持しており、来年策定予定の新中期経営計画に注目が集まっています。

株式分割で投資家層の拡大へ 個人投資家の戦略が分岐

同社は株式分割を発表しており、発行済み株式を実質半分の単位にすることで投資単価の引き下げを図ります。これにより、これまで約73万円必要だった投資が約36万5,000円で可能となり、東証が推奨する売買単位「50万円未満」に適合する形となります。

株式分割の狙いは明確で、投資ハードルを下げ、新NISAを含む個人投資家の新規参入を促すことにあります。特に、2026年以降の成長期待が安定している同社にとって、個人投資家の裾野拡大は中長期の資本市場戦略上、重要な一手となりそうです。

重要日程:配当権利・分割・年明けNISA資金流入が焦点に

投資家が押さえておくべき日程は以下の通りです。

・12月26日までの購入:2025年の配当と株式分割の権利が確定

・12月29日:権利落ちにより株価が理論上半値に調整

・2026年1月上旬:新NISA資金の流入が本格化する見通し

配当狙いの投資家には年内買い、NISAでの成長投資を意識する層には年明けの購入が有力とされます。また短期売買の投資家にとっては、権利落ち直後の29日の値動きが注目点となります。

ただし、「配当は分割前の株主が対象」という点は重要で、年明けに安くなった株を購入しても2025年末配当は得られないため注意が必要です。

収益構造改革が進展 “量から質へ” のシフトが奏功

ブリヂストンの業績は「売上減・利益増」という特徴的な構造を示しています。売上高が4%減少した一方、営業利益は6%増加。背景には、同社の掲げる「断トツ戦略」があります。

同社はタイヤ販売の数量拡大よりも、高付加価値領域の強化を優先しています。18インチ以上の高単価タイヤやEV向け製品など、利益率の高い分野に集中投資することで収益性を大きく改善しています。化工品事業の利益が前年比338%増という数字は、その戦略が成功している象徴といえるでしょう。

一方で、市場では「短期的には現行株価が改革効果を織り込んでいる」との見方もあり、アナリストの目標株価平均7500円付近が当面の目安となりそうです。

市場評価と外部環境:PBRで見る相対的割高感、為替・原材料がリスク要因

同社のPBRは約1.1倍と、純資産価値を上回る評価を受けています。横浜ゴムなど競合に比べると割高に映りますが、世界トップ級のブランド力と収益力へのプレミアムが反映された形です。

外部要因としては、円高進行による海外利益の目減りや、天然ゴム・石油系原料価格の上昇がリスクとして挙げられます。国際市況や為替の変動が株価に影響を及ぼす可能性があり、注意が必要です。

株式分割は“ゴールではなくスタート” 新たな投資家層の取り込みへ

今回の株式分割は単なるテクニカル要因ではなく、同社にとって新たな成長段階への入り口といえる出来事です。投資単位を引き下げることで、特に新NISAを活用する若い世代の投資家が参入しやすくなり、コア銘柄としての存在感が高まることが期待されます。

優良企業であるブリヂストンが個人投資家に向けて扉を広げることで、今後の株主構成や市場での評価にも変化が生まれる可能性があります。2026年以降の成長を見据え、同社がどのような中期戦略を示すかが、今後の株価動向を左右する重要なポイントとなるでしょう。

なお、本記事は、投資判断の参考情報として提供するものであり、特定の株式売買を推奨するものではありません。投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

株主視点での経済ニュースサイト「STOCK EXPRESS」

ぜひ、ブックマークしてご購読くださいませ。

▼記事更新通知は 私のXにて♪

https://x.com/shun699

【Dear Overseas Investors: Summary in English】

Bridgestone Shares Decline as Stock Split and Rating Downgrade Shape Market Sentiment

Bridgestone shares fell 4.6% to ¥7,000 on December 5 after Mizuho Securities downgraded its rating from “Buy” to “Neutral,” citing that the current share price largely reflects the company’s progress in restructuring. While analysts still expect profit growth from 2026 onward, they note short-term softness in the Americas business and await clearer guidance in the next mid-term management plan.

Meanwhile, Bridgestone announced a stock split aimed at lowering the investment threshold and attracting more individual investors, particularly as Japan’s new NISA tax-free investment scheme expands in 2026. The split will effectively halve the share price, reducing the minimum investment from around ¥730,000 to roughly ¥365,000.

Key dates include December 26 for dividend and split eligibility, and December 29 when the post-split price adjustment takes effect. Analysts expect varying strategies among dividend seekers, NISA-driven investors, and short-term traders.

Despite a 4% decline in revenue, operating profit rose 6%, supported by a shift toward high-value products such as large-diameter and EV tires. However, risks remain from currency fluctuations and rising raw material costs, while the stock’s PBR of 1.1 suggests a valuation premium over peers.

Bridgestone’s stock split marks not an endpoint but the beginning of a new phase, broadening access to one of Japan’s leading industrial companies and setting the stage for its next growth chapter.

Disclaimer: This article is provided for informational purposes only and should not be construed as a recommendation to buy or sell any specific securities. Please make investment decisions at your own discretion.

コメント