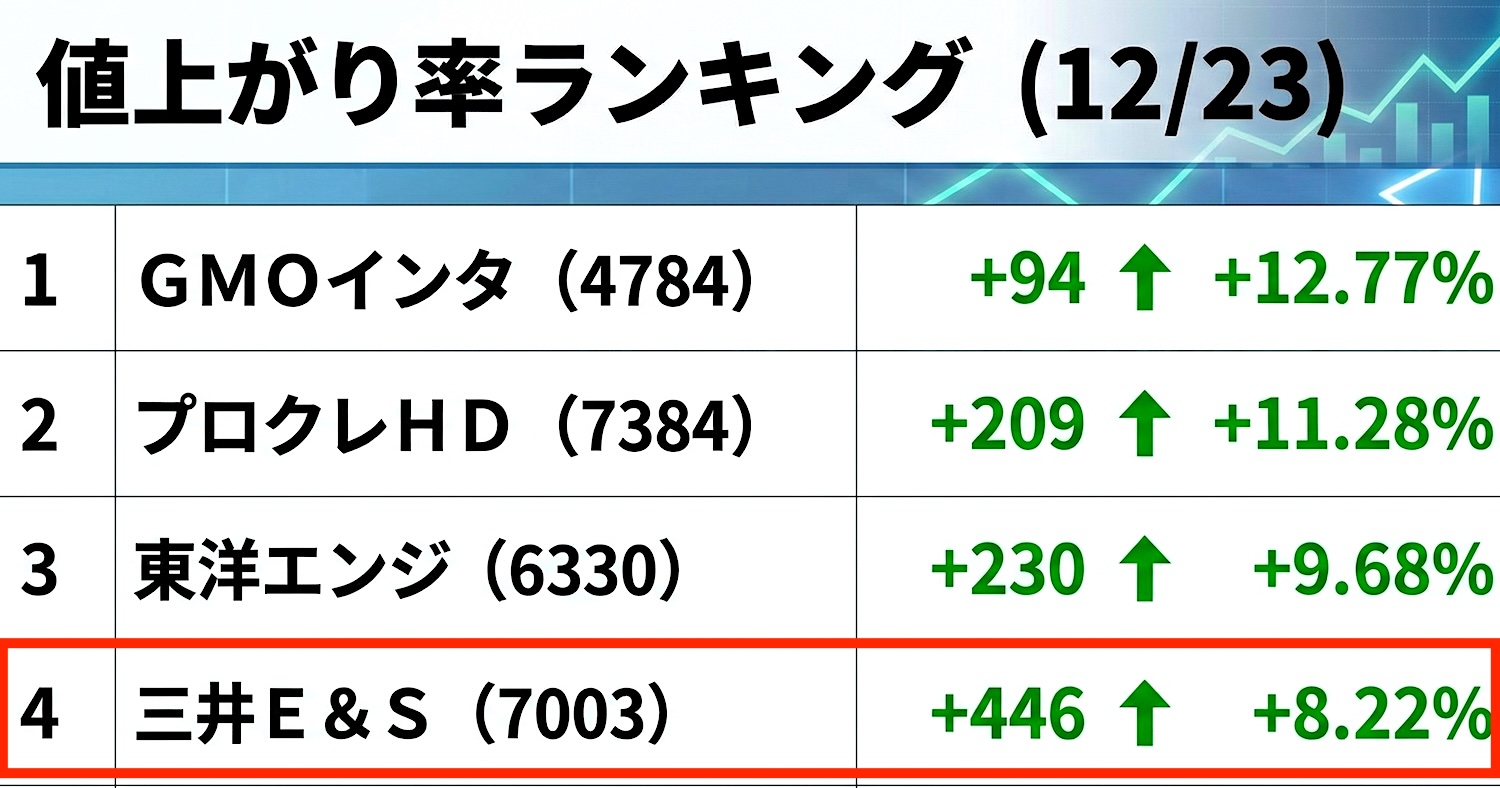

機械・エンジニアリング大手の 三井E&S(証券コード:7003) の株価が2025年12月23日、急騰しました。終値は5,870円となり、前日比で446円高(+8.22%)と大幅続伸し、本日の値上がり率ランキングでも4位にランクインしています。この動きは、証券会社による投資判断の引き上げがきっかけとなっています。

▼三井E&S 株価推移(2025年12月18日〜23日)

三井E&S 株価推移(2025年12月18日〜23日)

▼値上がり率ランキング((2025年12月23日)

値上がり率ランキング((2025年12月23日)

以下にて詳しく見ていきましょう!

決算内容が市場予想を上回る

三井E&Sが発表した2026年3月期第2四半期決算は、市場の期待を上回る力強い内容でした。売上高は前年同期比14.1%増の1,655億円、営業利益は同114.9%増の198億円と、大幅な増収増益を達成しています。この結果を受けて、同社は通期の営業利益予想を従来の240億円から300億円へ大幅に上方修正しました。

こうした好調な業績は、主力の 舶用推進システム事業 と 物流システム事業 が牽引しています。営業利益だけでなく経常利益も前年同期比で70%超の増益となるなど、収益改善の勢いが鮮明です。

証券会社の評価引き上げが株価を後押し

12月23日の株価急騰の背景には、丸三証券が三井E&Sに対する投資判断を「買い」に継続し、目標株価を5,400円から8,300円へ大幅に引き上げたことが大きく影響しています。この引き上げは、同社が発表した業績予想を大きく上回る見通しに基づいたもので、株式市場での評価を押し上げています。情報筋によれば、26年3月期の営業利益は会社計画300億円を大きく上回ると見られており、27・28年3月期も2桁成長が続くとの予想が示されています。

この証券会社の評価引き上げをきっかけに、投資家心理が好転し、年末の市場で強い買い戻しが進んだ格好です。

事業構造転換と中長期的な成長期待

三井E&Sは近年、かつて中核であった造船事業から撤退し、収益性と成長性の高い 舶用推進システム と 物流システム に経営資源を集中させています。こうした事業ポートフォリオの再編が、今回の好業績につながっているとの評価が市場で強まっています。

特に、環境規制強化を背景とした次世代燃料対応エンジン需要の拡大や、物流システム分野でのデジタル技術導入による収益改善など、構造的に収益力が向上している点が投資家から高く評価されています。

リスクと今後の注目点

一方で、株価が短期間で急騰したことによる 加熱感 も指摘されています。また、成長を維持するための研究開発費や設備投資が今後の業績にどのように影響するかも冷静に見極める必要があります。

今後の注目ポイントとしては、受注高・受注残高の動向、営業利益率の推移、そして次世代技術の商用化進捗などが挙げられます。特に、新燃料対応エンジンや物流DX(デジタルトランスフォーメーション)の成果が今後の成長を左右する重要なファクターとなりそうです。

投資家としての見通し

中長期的にみると、三井E&Sの事業基盤は強化されており、脱炭素や物流インフラのDXといったテーマが追い風となっています。このため、現時点では 強気の投資姿勢が有効である との見方が多く、将来的なさらなる業績上振れや株価上昇余地にも期待が集まっています。

投資家は今後の業績動向や市場環境を注視しつつ、慎重かつ積極的な投資判断が求められる局面と言えるでしょう。

なお、本記事は、投資判断の参考情報として提供するものであり、特定の株式売買を推奨するものではありません。投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

株主視点での経済ニュースサイト「STOCK EXPRESS」

ぜひ、ブックマークしてご購読くださいませ。

▼記事更新通知は 私のXにて♪

https://x.com/shun699

【Dear Overseas Investors: Summary in English】

Mitsui E&S Surges on Strong Earnings and Analyst Upgrade, Signalling Renewed Growth Momentum

Mitsui E&S Co., Ltd. (TSE: 7003) saw a sharp rally in its share price on December 23, reflecting renewed investor confidence following a robust earnings report and a major target price upgrade by a leading securities firm. The stock closed significantly higher, drawing strong buying interest across the market.

The company reported impressive second-quarter results for the fiscal year ending March 2026, with consolidated sales up approximately 14% year-on-year and operating profit more than doubling compared with the same period in the prior year. This performance prompted Mitsui E&S to raise its full-year operating profit outlook, underscoring strong underlying business momentum.

Analysts have highlighted the firm’s solid progress in its key segments — particularly marine propulsion systems and logistics systems — which continue to drive profitability. One securities house notably maintained a “Buy” rating and lifted its 12-month price target substantially, fuelling optimism about medium-to-long-term earnings growth and reinforcing confidence among both domestic and international investors.

Investor focus remains on Mitsui E&S’s strategic shift toward higher-value, future-oriented markets, including environmentally-aligned marine technologies and advanced logistics solutions. Coupled with ongoing improvements in financial performance, this positioning supports a constructive outlook as the company executes its strategic roadmap.

Disclaimer: This article is provided for informational purposes only and should not be construed as a recommendation to buy or sell any specific securities. Please make investment decisions at your own discretion.

コメント