ソニーグループ(SONY GROUP CORPORATION)は11月11日、2026年3月期(2025年度)第2四半期(7~9月)の連結業績を発表。連結純利益(国際会計基準)が1兆500億円になる見通しだと発表しました。これまでの予想から800億円の上方修正となり、映画「鬼滅の刃」新作の世界的ヒットや円安効果、半導体事業の好調が利益を押し上げます。一方で、市場予想平均(QUICKコンセンサス)の1兆867億円はわずかに下回りました。あわせて最大1000億円の自社株買いも発表し、決算発表後の東京市場では同社株が一時前日比6%高の4532円まで買われました。以下にて詳しく解説していきます!

上期は増収増益で過去最高更新 通期は今年度2度目の上方修正

ソニーグループが発表した2025年度上期(4〜9月)の連結業績は、売上高が前年同期比3.5%増の5兆7295億円、営業利益が同20.4%増の7689億円、税引前利益が同18.9%増の7983億円、当期純利益が同13.7%増の5704億円となり、増収増益となりました。

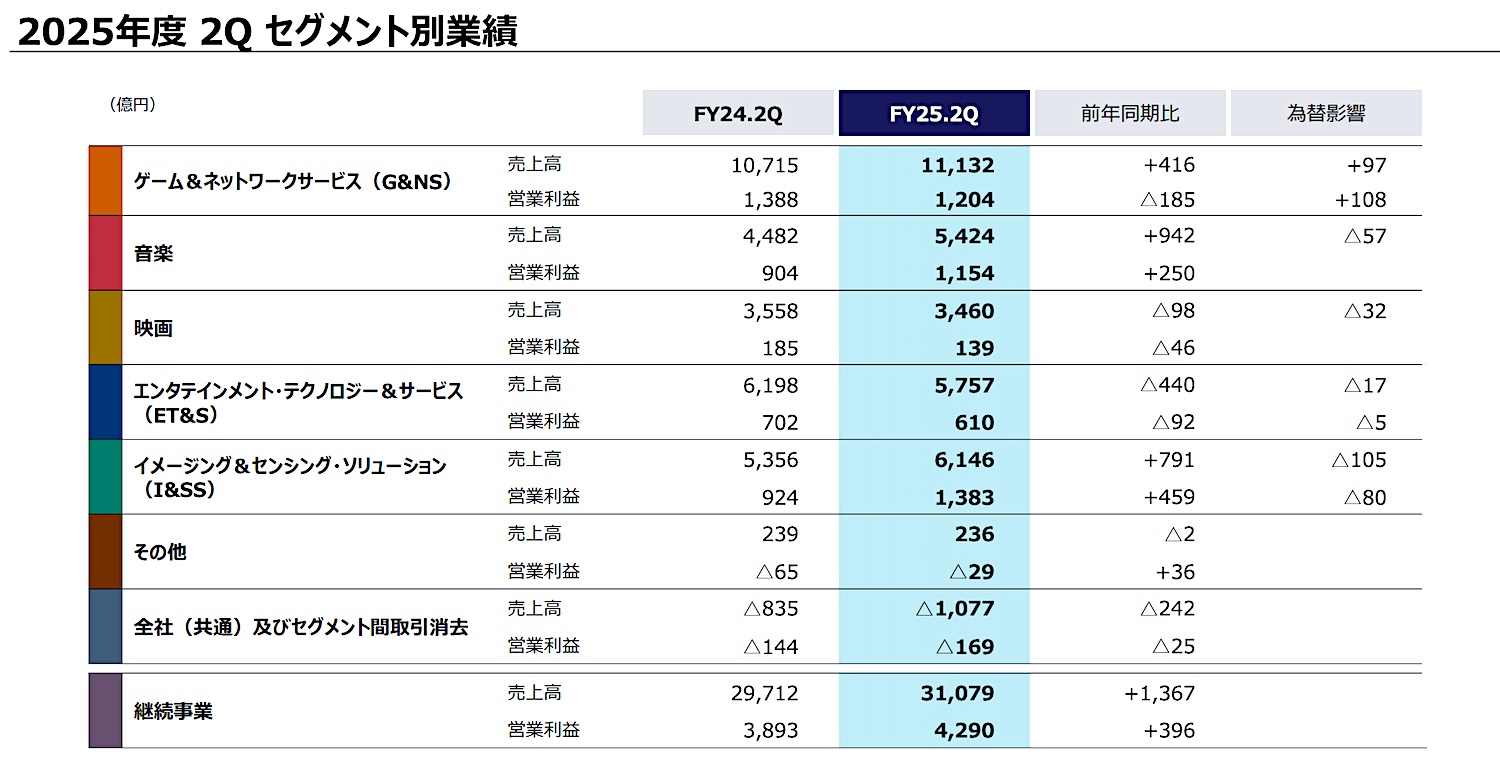

7〜9月期(第2四半期)の継続事業ベースでも、売上高が前年同期比5%増の3兆1079億円、営業利益が同10%増の4290億円、税引前利益が同15%増の4418億円、当期純利益が同7%増の3114億円と、第1四半期に続き、四半期として過去最高の売上高・利益を更新しています。

こうした好調な実績を受け、同社は2025年度通期の業績見通しを引き上げました。売上高はこれまでの予想から3000億円増の12兆円、営業利益は1000億円増の1兆4300億円、税引前利益は1100億円増の1兆4600億円、当期純利益は800億円増の1兆500億円としています。営業利益、税引前利益、当期純利益のいずれも、今年度としては2度目の上方修正となります。

一方で、2024年10月に分離した金融事業を除く継続事業ベースでみると、前期比では純利益が2%の減益となり、事業ポートフォリオの変化もにじみます。

CFO「事業のモメンタムは良好」 中計目標達成に自信

決算説明会で登壇したソニーグループ執行役 CFOの陶琳(タオ・リン)氏は、「売上高、営業利益は第2四半期として過去最高を更新した。一時要因を除くと、ゲーム&ネットワークサービス(G&NS)、音楽、イメージング&センシングソリューション(I&SS)分野で過去最高益を更新し、事業のモメンタムは良好だ」と語りました。

そのうえで、「営業利益見通しの上方修正により、営業利益の年平均成長率は18%、第5次中期経営計画期間中の累計営業利益率は11.3%になる見込みで、目標達成に向けて順調に進捗している」と、中期的な収益成長に自信を示しました。

一方で、「国内および米国の市況は足元は安定しているが、下期に向けて米国経済がやや減速傾向にある。不確実な事業環境を踏まえ、慎重な事業運営を進めながら、着実に成果を出したい」とも述べ、マクロ環境への警戒感もにじませました。

自社株買いは上限1000億円 株主還元と資本効率向上を狙う

同社は最大1000億円の自社株買いも発表しました。市場から取得する上限株数は3500万株で、発行済み株式総数(自己株式を除く)の0.59%に相当します。目的については、資本効率の向上や株主還元の強化につなげるとしています。

決算と同時に発表された株主還元策は、投資家の買い安心感につながり、11日午後の東京株式市場ではソニーグループ株価が一時6%高まで上昇する場面がありました。その後もさらに上昇し、14日金曜日の終値は、4,700円をつけています。

▼SONY GROUP 株価推移(2025年11月11日〜14日)

SONY GROUP 株価推移(2025年11月11日〜14日)

半導体・イメージセンサーが好調 I&SS分野は大幅増益

事業別では、イメージセンサーを中核とするイメージング&センシングソリューション(I&SS)分野が、利益面で最も上振れしました。

2025年度第2四半期のI&SS分野の売上高は前年同期比15%増の6146億円、営業利益は同50%増の1383億円となり、四半期実績として過去最高を更新しました。モバイル機器向けイメージセンサーでは、大手顧客の新製品向けでセンサーの大判化が進んだことによる単価上昇に加え、出荷数量が計画を上回りました。コンシューマーカメラ向けセンサーの販売も伸び、利益成長に寄与しています。

通期見通しでは、I&SS分野の売上高は前回予想から300億円増の1兆9900億円、営業利益は同じく300億円増の5750億円に引き上げました。米国の関税政策にともなう影響については、当初見込んでいた700億円の減益インパクトを500億円に縮小。I&SS分野では最終製品市場の動向や顧客需要の前倒しを見極めた結果、関税影響を織り込み続ける必要はないと判断したとしています。

陶CFOは、「イメージセンサーの売上拡大に加え、低収益事業の見直しや、重点領域へのリソースシフトによる固定費マネジメントが収益性の改善に大きく寄与している」と述べ、次期中期経営計画でも事業拡大と設備投資の効率化を両立させる方針を示しました。

▼ソニーグループ 2025年度 2Q セグメント別業績

音楽・アニメIPが収益を押し上げ 「鬼滅の刃」「国宝」が大ヒット

音楽分野も業績を大きく押し上げています。2025年度第2四半期の音楽分野の売上高は前年同期比21%増の5424億円、営業利益は同28%増の1154億円と、第2四半期として過去最高を更新しました。

牽引役となったのが、劇場版『鬼滅の刃 無限城編 第一章 猗窩座再来』と、同社傘下の企業が製作した映画『国宝』です。ソニーグループによると、『鬼滅の刃』最新作は、国内に加えてCrunchyrollやSony Picturesによる海外配給の強化も奏功し、世界的な大ヒットとなりました。10月13日時点で全世界の観客動員数は7753万人、総興行収入は948億円に達しています。『国宝』も日本国内でロングラン上映が続き、観客動員数1179万人、興行収入166億円とヒットを記録しました。

こうしたアニメ・映画IPの成功を受け、同社は2026年3月期の音楽事業の営業利益予想を250億円引き上げました。増額分の約半分は『鬼滅の刃』と『国宝』の貢献によるものとしています。

陶CFOは、「鬼滅の刃と国宝のヒットは、魅力的なIPの発掘と優秀なクリエイターによる制作力を掛け合わせてIP価値を高めた事例だ。日本発コンテンツが世界的な興行収入を上げたことで、文化的にも大きなパワーを生み、多くのクリエイターやタレントを惹きつけることが期待される」と話し、エンタテインメント事業の好循環に手応えを示しました。

音楽制作・出版では、アニメとのタイアップ効果もあってストリーミング売上が伸長。米津玄師の「IRIS OUT」「JANE DOE」が『アニメ劇場版チェンソーマン レゼ篇』との相乗効果により、国内外のチャートで記録を更新しているほか、海外ではTyler, The CreatorやBad Bunnyなどが好調です。同社はSpotifyとのライセンス契約も締結し、アーティストに利益をもたらす形でのAIサポートにも取り組みます。

通期見通しでは、音楽分野の売上高を前年比8%増の1兆9800億円、営業利益を同8%増の3850億円へと引き上げました。

ゲームは一時損失で減益も、PS5とネットワークサービスは堅調

ゲーム&ネットワークサービス(G&NS)分野は、トップラインは成長したものの、買収先の減損により営業減益となりました。

2025年度第2四半期のG&NS分野の売上高は前年同期比4%増の1兆1132億円、営業利益は同13%減の1204億円でした。ソニーは、Bungieが手掛ける『Destiny 2』に関連した無形資産などで315億円、一部開発費の資産計上額の修正で183億円、合計498億円の一時的損失を計上しており、これを除けば前年同期比23%の増益になると説明しています。

事業基盤はむしろ拡大しており、2025年9月時点のプレイステーション全体の月間アクティブユーザー(MAU)は1億1900万アカウント(前年同月比3%増)、総ゲームプレイ時間も同1%増となりました。PS5の出荷台数は、第1四半期が250万台(前年同期240万台)、第2四半期が390万台(同380万台)と、前年を上回るペースで推移しています。

PS5の年間販売計画は1500万台で、「この計画は達成できる」との見方を示しており、現在約8000万台のインストールベースを、2026年度がスタートする時点で9000万台以上に引き上げたいとしています。

ソフトウェア面では、『Helldivers 2』のXbox版投入がヒットし、既存のPS5・PCユーザーとのエンゲージメントを高めています。2025年3月発売の『MLB The Show 25』も第2四半期を通じて好調を維持しました。

シングルプレーヤーの大型タイトルでは、6月に発売した『DEATH STRANDING 2 ON THE BEACH』に続き、10月には『Ghost of Yōtei』を発売。『Ghost of Yōtei』は11月2日時点で世界累計330万本の販売を記録し、大型ヒットとなっています。一方で、『Destiny 2』は競争激化の影響で売上やユーザーエンゲージメントが買収時の想定を下回っており、ソニーはBungieの事業計画を下方修正し、関連資産の減損を計上しました。

G&NS分野の通期見通しは、売上高を1500億円増額し前年比4%減の4兆4700億円、営業利益は据え置きで前年比21%増の5000億円としました。売上高の上方修正は主に円安による為替影響と説明しており、収益面ではネットワークサービスやライブサービスゲームによる安定収益を重視する方針です。

映画・ET&S・スポーツデータなどその他事業

映画分野の第2四半期業績は、売上高3460億円(前年同期比3%減)、営業利益139億円(同25%減)と減収減益となりました。Crunchyrollの増収があった一方で、前年同期に「ふたりで終わらせる/IT ENDS WITH US」などのヒット作があった反動が出た形です。通期見通しは期初計画を据え置き、売上高1兆5000億円、営業利益1250億円を見込んでいます。

テレビやスマートフォンを含むエンタテインメント・テクノロジー&サービス(ET&S)分野は、世界的な需要鈍化に直面しています。第2四半期は売上高5757億円(前年同期比7%減)、営業利益610億円(同13%減)と減収減益となりました。中国では第1四半期まで続いた政府補助金の影響がなくなり、米国では追加関税による需要減速が響いたとしています。一方で、アジアを中心に底堅い需要もあるとし、費用と在庫コントロールの徹底により損益への影響を最小限にとどめる方針です。

スポーツ事業では、2025年10月に選手のパフォーマンスデータをリアルタイムで取得・分析するアクティビティトラッキング技術を持つSTATSportsの買収を完了。既存のHawk-EyeやKinaTraxと組み合わせることで、スポーツデータソリューションを拡充し、将来の成長事業として育成していきます。

米追加関税の影響は▲500億円に縮小 為替・マクロ環境には引き続き注意

米国の追加関税について、ソニーグループは2025年度通期の営業利益への影響を、従来見込みの▲700億円から▲500億円に引き下げました。内訳はゲーム部門で▲300億円、家電部門で▲200億円と試算しています。I&SS分野については、最終製品市場の動向や顧客の受注状況を踏まえ、影響額を織り込み続ける必要はないと判断したことが200億円の縮小要因になりました。

一方で、同社は下期に向けた米国経済の減速傾向を指摘しており、映画やゲーム、家電といった景気感応度の高い事業を多く抱える企業として、マクロ環境や為替動向の影響を受けやすい面もあります。

それでも、イメージセンサーや音楽・アニメIP、ゲーム&ネットワークといった成長分野を柱に、自社株買いを含めた株主還元も打ち出したソニーグループは、投資家にとって中長期的な成長ストーリーを描きやすい銘柄の1つであり続けているといえます。

最近では、ソニーグループの金融完全子会社であるソニーフィナンシャルグループ(FG)のパーシャルスピンオフで話題になりましたが、本体であるソニーグループの好調ぶりを実感させられる決算発表となりました。ソニーFGをパーシャルスピンオフした狙いは「コングロマリット・ディスカウントの解消」「各事業の成長戦略の明確化」が主だったと思いますが、その狙いは見事に実現しつつあると言って良いのではないでしょうか。

私自身、最近ではソニーFGの持株を割安なタイミングで増やすことに専念しておりますが(笑、カメラマンとしてはソニー製のミラーレスやレンズなどを愛用しており、ソニー全体を応援していきたいと思っており、期待しております。

なお、本記事は、投資判断の参考情報として提供するものであり、特定の株式売買を推奨するものではありません。投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

株主視点での経済ニュースサイト「STOCK EXPRESS」

ぜひ、ブックマークしてご購読くださいませ。

▼記事更新通知は 私のXにて♪

https://x.com/shun699

【Dear Overseas Investors: Summary in English】

Sony Group Raises Full-Year Profit Outlook to ¥1.05 Trillion on Strong Image Sensors and Demon Slayer Success

Announces Share Buyback of up to ¥100 Billion

Sony Group Corp. has revised upward its net profit forecast for the fiscal year ending March 2026 to ¥1.05 trillion, an increase of ¥80 billion from its previous estimate. The upgrade is driven by robust performance in its image-sensor business, the global box-office success of the latest Demon Slayer film, and a weaker yen. The company also announced a share buyback of up to ¥100 billion, sending its stock up as much as 6% in Tokyo trading.

Record First-Half Results and Second Upgrade of FY Outlook

For the first half of FY2025 (April–September), Sony posted record revenue and profit, with sales rising 3.5% year-on-year to ¥5.73 trillion and net income up 13.7% to ¥570.4 billion. The strong momentum continued in Q2, which delivered the highest quarterly revenue and profit in the company’s history.

Reflecting this performance, Sony raised its full-year outlook again: revenue to ¥12 trillion, operating profit to ¥1.43 trillion, and pre-tax profit to ¥1.46 trillion.

Image Sensors Lead Upside; Music and Anime IP Drive Profit Growth

Sony’s Imaging & Sensing Solutions (I&SS) division was the largest contributor to the upgraded guidance. Q2 revenue climbed 15% and operating profit surged 50% to a record ¥138.3 billion, supported by higher-value sensors for flagship smartphones and strong demand from both mobile and consumer cameras.

The Music segment also delivered record Q2 results, powered by global hits such as Demon Slayer: Kimetsu no Yaiba – Infinity Castle: Chapter 1 and Sony’s Japanese blockbuster Kokuhō. Sony lifted its full-year Music profit forecast by ¥25 billion, attributing roughly half of the increase to these two titles.

Games Stable Despite One-Off Losses; PS5 Momentum Solid

The Games & Network Services division reported revenue growth but lower operating profit due to impairment charges related to Bungie and Destiny 2. Excluding these one-off items, segment profit would have risen 23% year-on-year. PlayStation 5 hardware sales remained strong, keeping Sony on track to meet its 15-million-unit full-year target.

Share Buyback Reinforces Capital Policy

Sony authorized a buyback of up to 35 million shares, representing 0.59% of shares outstanding (excluding treasury stock), aiming to enhance capital efficiency and support shareholder returns.

Outlook: Growth Engines Intact, Macro Risks Remain

CFO Lin Tao highlighted strong momentum across key segments—Games, Music, and Image Sensors—while noting potential softness in the U.S. economy heading into the second half. Despite macro uncertainties, Sony’s combination of semiconductor leadership, globally scalable entertainment IP, and a large PlayStation ecosystem continues to provide a compelling long-term growth profile for investors.

Disclaimer: This article is provided for informational purposes only and should not be construed as a recommendation to buy or sell any specific securities. Please make investment decisions at your own discretion.

コメント