― 少ない自己資金で企業価値向上を狙う投資手法 ―

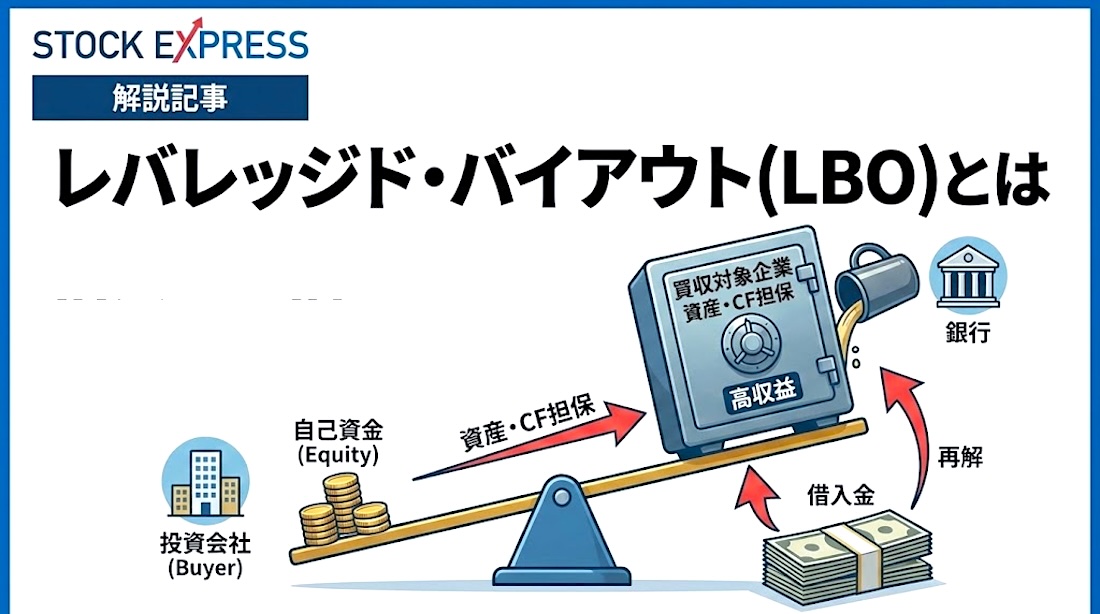

レバレッジド・バイアウト(Leveraged Buyout、以下LBO)とは、買収対象企業の将来キャッシュフローを担保として借入(レバレッジ)を活用し、企業を買収する投資手法です。主にプライベート・エクイティ(PE)ファンドや事業会社が用いる手法であり、近年では日本市場においても活用事例が増えています。

本記事では、投資家の皆さまに向けて、LBOの仕組み、メリット・リスク、投資判断のポイントについて解説します。

LBOの基本的な仕組み

LBOでは、買収主体(ファンドなど)が自己資金(エクイティ)と借入金(デット)を組み合わせて企業を取得します。

一般的な流れは以下のとおりです。

2.SPCが金融機関から借入を行う

3.自己資金+借入金で対象企業の株式を取得

4.買収後、対象企業のキャッシュフローで借入金を返済

5.企業価値向上後に売却(EXIT)し、投資回収を行う

–

このように、対象企業自身の稼ぐ力を活用して買収資金を返済する点がLBOの大きな特徴です。

投資家にとってのメリット

1. 自己資金効率の向上

借入を活用することで、少ない自己資金で大きな投資規模を実現できます。これにより、自己資本利益率(ROE)の向上が期待できます。

2. 企業価値向上による高いリターン

LBO後は、コスト構造の改善、ガバナンス強化、成長戦略の実行などを通じて企業価値向上を図ります。

EXIT時に企業価値が向上していれば、エクイティ部分に大きなリターンが生まれます。

3. 経営関与による付加価値創出

PEファンドが主体となる場合、経営陣の刷新やKPI管理の高度化など、積極的な経営関与が可能です。単なる財務投資にとどまらない点が魅力です。

一方で注意すべきリスク

1. 財務リスクの増大

借入比率が高いため、業績悪化時には返済負担が経営を圧迫します。想定したキャッシュフローが得られない場合、投資回収が困難になるリスクがあります。

2. 金利変動リスク

変動金利で借入を行っている場合、金利上昇は収益性を直接的に悪化させます。近年の金融環境を踏まえると、特に注意が必要です。

3. EXIT環境への依存

LBOは最終的な売却(IPOやM&A)によってリターンを確定させます。そのため、市場環境や買い手の動向に左右されやすいという側面があります。

投資判断における重要ポイント

投資家がLBO案件を評価する際には、以下の点が重要です。

・対象企業の安定したキャッシュフロー創出力

・借入条件(金利、返済期間、コベナンツ)

・経営改善や成長戦略の実現可能性

・想定EXITシナリオの現実性

特に、過度なレバレッジ設定になっていないかを慎重に見極めることが重要です。

レバレッジド・バイアウトは、財務レバレッジと経営改善を組み合わせることで高い投資リターンを狙える手法です。一方で、借入に伴うリスクも大きく、慎重な分析と実行力が求められます。

投資家にとっては、LBOの仕組みを正しく理解し、リスクとリターンのバランスを見極めることが、安定した成果につながる重要なポイントとなります。

レバレッジド・バイアウトの代表的な事例

ここでは、投資家の理解を深めるため、実際に行われたLBOの代表的な事例をいくつかご紹介します。

1. 海外事例:KKRによるRJRナビスコ買収

LBOの歴史において象徴的な事例が、1989年にKKR(コールバーグ・クラビス・ロバーツ)が実施したRJRナビスコの買収です。

この取引では、巨額の借入を活用して企業を非公開化し、当時としては史上最大規模のLBOとなりました。買収後は事業の選択と集中を進め、資産売却や財務改善を通じて投資回収を図りました。

この事例は、

・レバレッジの効果

・財務リスクの大きさ

・経営改革の重要性

を同時に示す、LBOの典型例として知られています。

2. 国内事例:事業承継を目的とした中堅企業のLBO

日本では近年、後継者不在の中堅・中小企業に対する事業承継型LBOが増加しています。

例えば、安定したキャッシュフローを持つ製造業やサービス業の企業を対象に、PEファンドがLBOを実施し、以下のような施策を行うケースがあります。

・創業オーナーの株式をLBOで取得

・経営陣を継続起用しつつガバナンスを強化

・財務基盤を整備し成長投資を実行

・数年後に事業会社へ売却、または次のファンドへ譲渡

このような事例では、オーナーの円滑なEXITと企業の持続的成長を両立できる点が評価されています。

3. 上場企業の非公開化(パブリック・トゥ・プライベート)

LBOは、上場企業を非公開化する目的でも活用されます。

業績は安定しているものの、

・短期的な株主圧力

・上場維持コスト

・中長期投資のしづらさ

といった課題を抱える企業が、PEファンドと組んでLBOを実施するケースです。

非公開化後は、

・中長期視点での構造改革

・不採算事業の整理

・成長分野への集中投資

を行い、数年後に再上場や戦略的売却を目指します。

4. 国内事例:ソフトバンク株式会社によるボーダフォン株式会社の買収

日本におけるLBO型取引の代表例として、2006年にソフトバンク株式会社がボーダフォン株式会社(ボーダフォン日本法人)を買収した事例が挙げられます。

この取引は、総額約1兆7,500億円という当時としては極めて大型のM&Aであり、その大部分を金融機関からの借入によって賄った点が大きな特徴です。ソフトバンクは自己資金を抑えつつ、レバレッジを活用して携帯電話事業へ本格参入しました。

買収の背景と狙い

当時、日本の携帯電話市場はNTTドコモ、KDDIが先行しており、ソフトバンクは固定通信やインターネット事業が主力でした。

ボーダフォン日本法人は一定の顧客基盤を有していたものの、ブランド力や商品競争力に課題を抱えていました。

ソフトバンクはこの買収を通じて、

・モバイル事業への一気通貫での参入

・固定・モバイル・インターネットの融合

・将来的なキャッシュフロー拡大

を狙いました。

LBO的観点での特徴

この買収は、以下の点でLBOの特徴を色濃く備えています。

・巨額の買収資金を借入で調達

・買収後の事業キャッシュフローを返済原資とする財務設計

・経営方針・ブランドの抜本的転換(後の「SoftBank」ブランドへの統一)

特に、安定的な通信料金収入という予測可能なキャッシュフローがあったことが、高いレバレッジを可能にしました。

買収後の経営改革と成果

買収後、ソフトバンクは積極的な経営改革を実施しました。

・ブランドを「ボーダフォン」から「ソフトバンク」へ刷新

・料金プランの大胆な見直し(ホワイトプラン等)

・iPhoneの国内独占販売による差別化

これらの施策により、加入者数は大きく伸び、モバイル事業はソフトバンクグループの中核へと成長しました。結果として、当初の高い財務レバレッジは事業成長によって吸収され、企業価値の大幅な向上が実現されました。

投資家にとっての示唆

本事例は、LBOにおいて以下の点が重要であることを示しています。

・安定したキャッシュフローを生む事業の存在

・レバレッジを前提とした明確な成長戦略

・経営トップによる強いリーダーシップと実行力

単なる財務テクニックではなく、事業戦略と一体となったLBOが大きな成果を生む可能性を示した好例といえます。

5. 国内事例:すかいらーくホールディングスのLBOと再上場

日本におけるLBOの代表例として、外食大手すかいらーくホールディングスの事例が挙げられます。

すかいらーくは2006年、業績悪化や外食市場の競争激化を背景に、米投資ファンドのベインキャピタルを中心とするコンソーシアムによりLBOを通じて非公開化されました。買収資金の多くは金融機関からの借入によって賄われ、典型的なLBO取引となりました。

非公開化後の経営改革

非公開化後、すかいらーくは短期的な株主評価から離れ、抜本的な構造改革に取り組みました。

・不採算店舗の閉鎖・業態転換

・メニュー構成や原価管理の見直し

・セントラルキッチンの活用による効率化

・ブランドポートフォリオの再構築

これらの施策により、収益構造は大きく改善され、安定したキャッシュフローを創出できる体制が整えられました。

再上場によるEXITと投資回収

経営改革の成果を背景に、すかいらーくは2014年に東京証券取引所へ再上場しました。

この再上場により、投資ファンドは段階的に株式を売却し、LBOによる投資回収(EXIT)を実現しました。

本事例は、

・LBOによる非公開化

・中長期視点での経営改革

・再上場によるEXIT

という、PEファンドによる王道的なLBOモデルを体現したケースといえます。

投資家にとっての示唆

すかいらーくの事例は、LBOが単なる財務戦略ではなく、

事業構造そのものを立て直すための有効な手段であることを示しています。

特に、

・安定需要が見込める業態

・改善余地のあるコスト構造

・実行力ある経営体制

が揃えば、レバレッジを活用した投資が大きな成果につながる可能性を示唆しています。

なお、本記事は、投資判断の参考情報として提供するものであり、特定の株式売買を推奨するものではありません。投資の最終ご判断はあくまで自己責任でお願いいたします。