日清食品ホールディングス株式会社(にっしんしょくひん)の株が、NISAの成長投資枠の買付ランキングで上位に上がってきております。「なぜ個人投資家がこの企業の株を買っているのか?」というと、株価が大きく下落してきており、買いやすくなってきたため「逆張り」の発想で買っている方が多いのではないでしょうか。

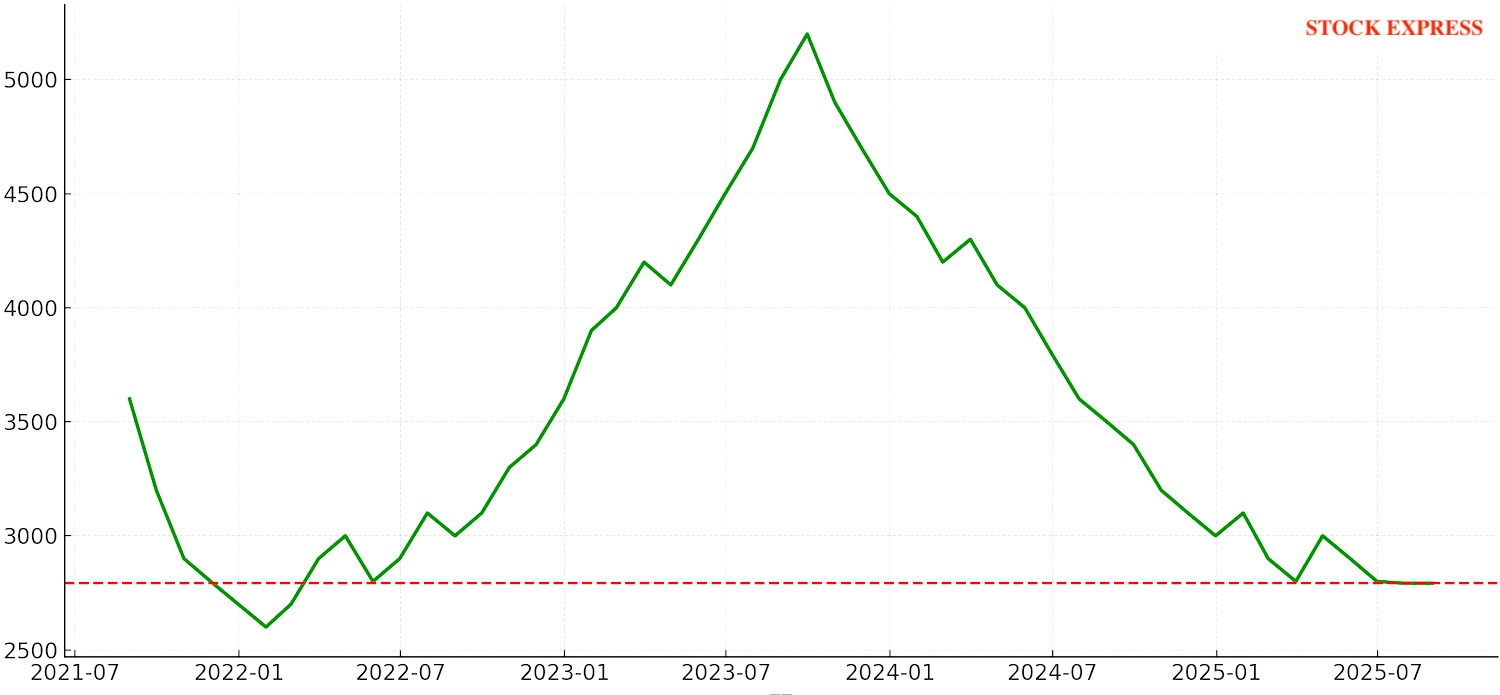

日清食品の株価は、2023年末には過去最高値となる5,200円台を記録しましたが、その後は下落を続け、現在は2,800円前後と半年でほぼ半値に。

▼日清食品 株価推移(2021年〜2025年8月)

日清食品 株価推移(2021年〜2025年8月)

・2021年:3,500円前後からスタート、その後一時2,600円台まで下落。

・2022年:3,000円前後で横ばい推移。

・2023年:株価は大きく上昇し、5,200円超の最高値を記録。

・2024年:急落局面に入り、4,000円→3,500円と下落基調へ。

・2025年:さらに下落が続き、直近(2025年8月15日)では2,792円まで低下。

株価下落の原因は海外事業の不振

日清食品といえば、カップヌードル、 チキンラーメンを代表とする即席めんを始め、 シスコーン、ピルクルなどスーパーに行けば必ず置いてある、誰もが知る商品を扱っている会社。

日清食品は、業績そのものは大きく崩れていないものの、成長の柱だった海外事業が失速しています。アメリカ市場を中心に売上▲14%、営業利益▲36%と大幅な減収減益。米国は海外売上の半分以上を占める重要市場であり、その失速が株価下落の主要因でしょう。特に売上規模が最も大きいアメリカでは、利益が前年同期の半分以下に。物流費などコスト増も重なり、株価下落を招いたと分析されています。

パンデミック禍以降、カップヌードルはアメリカで急成長し、プレミアム層にも浸透しました。インフレ局面では値上げも奏功し、一時は利益が10倍近くに急伸。しかし現在は以下の要因で逆風が吹いています。

・景気減速と雇用の伸び鈍化 → 低中所得層の消費マインド悪化

・価格志向の高まり → 割高なカップヌードルから安価商品へのシフト

・競争激化 → 東洋水産「マルちゃん」や韓国・中国メーカーとのシェア争い

結果、プレミアム戦略が逆風に転じ、日清はシェア維持に苦戦しています。

米国市場でのシェアは「マルちゃん」が首位(日清は2位)。営業利益率も東洋水産が約14%と高水準を維持しているのに対し、日清は10%未満に低下。株価指標では日清のPER14倍に対し、東洋水産は16倍前後とやや高めながら安定感が評価されています。

一方、日清には独自の強みもあります。日本市場で培った商品開発力・マーケティング力は健在で、新たな需要創出の余地があります。景気回復局面や新商品ヒット時には、再び利益率が跳ね上がる「爆発力」を秘めています。

2024年度には過去最高の売上・利益を達成。2025年度も通期では増収増益を見込んでおり、経営基盤は揺らいでいません。ただ、海外事業の停滞が今後の成長に影を落としているのです。

注目は「完全メシ」

一方で、新たな成長の柱として期待されているのが、健康志向の商品「完全メシ」シリーズ。

–

人々の健康志向が高まる中、栄養バランスの良さと手軽さで日本国内で人気を集め、今後はアメリカ市場への本格展開も予定されています。現在不調となっている海外でヒットすれば業績回復への布石となる可能性も出てきます。中期計画では2030年に売上1兆円を目標に掲げており、実現には海外事業の再成長が欠かせません。

日清食品の株は買い時なのか?

株価指標を見ると、現在のPBRは1.7倍、PERは約15倍。数値上は割安ですが、「海外事業が再び成長軌道に乗るかどうか」が最大のポイントです。安易に飛びつくのは危険かもしれません。海外事業の回復が見えるまでは慎重な姿勢が望ましいと私は思います。

日清食品株は割安感はありますが、海外事業が復活することが株価の上昇につながると思いますので、今後の決算や新商品の展開を見極めながら考えていきたいと思います。

念の為ではございますが、投資の最終ご判断はあくまで自己責任でお願いいたします。

STOCK EXPRESS車掌 SHUN

▼記事更新通知はXにて♪

https://x.com/shun699

コメント